Analisi del conto economico: la gestione tipica corrente

La parte principale nei problemi di riclassificazione del CE si trovano in quest’area.

Passaggi successici nell’analisi del risultato della gestione tipica corrente:

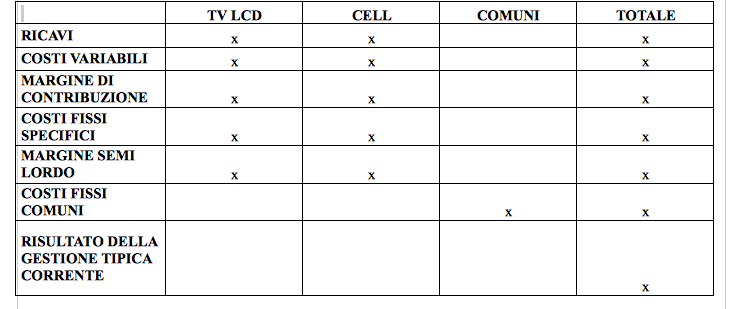

1. distinzione del risultato di gestione tipica corrente secondo le aree d’affari (segment) in cui si articola.

2. Distinzione tra costi variabili e costi fissi:

Le attività comuni si riferiscono a risorse indivisibili e impiegate in modo comune in tale attività.

3. Evidenziazione delle determinanti dei risultati di ogni area d’affari.

Per DETERMINANTI si intende cercare di andare oltre i dati contenuti nel CE e la loro articolazione, cercando di mettere a fuoco elementi che nel CE non vengono sintetizzati ma che sono alla base degli elementi che entrano nel CE. Primo tra tutti è il dato della quantità. Altri elementi importante sono dati dai prezzi di vendita, i prezzi di acquisto, i rendimenti dei fattori produttivi, costo orario del lavoro. Sulla base di queste determinanti le società capiscono da cosa è dato il risultato economico e se e in che modo può essere migliorato.

grafico

L’analista di bilancio cerca le tracce delle determinanti principali cercando di capire anche quale sia l’impatto che una certa determinante di costo può esercitare su quel bilancio. Se la comprensione del bilancio significa capire oltre al risultato, anche i rischi ai quali quel risultato è esposto, l’analista di bilancio va a cercare i singoli elementi all’origine di quel risultato.

4. Analisi dei costi e delle attività di set up e dell’impatto che queste possono produrre sui risultati.

Per attività di set up si intende un’attività che genera oggi un costo in vista di risultati utili differiti (non di quest’anno).

Continua a leggere:

- Successivo: Analisi del conto economico: esempio Fastweb

- Precedente: Modalità di riclassificazione del conto economico

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Corso: Economia e Legislazione per l'Impresa

- Esame: Metodologie e determinazioni quantitative d’azienda – Analisi di bilancio

- Docente: Russo Paolo, Giussani Alberto

Altri appunti correlati:

- Economia Aziendale

- Analisi di Bilancio

- Metodologie e determinazioni quantitative d'azienda

- Appunti analisi delle informazioni contabili

- Revisione aziendale

Per approfondire questo argomento, consulta le Tesi:

- I limiti dell'analisi di bilancio per indici: il caso Sabaf

- L'Analisi di Bilancio: Il caso Enervit

- Analisi di bilancio per indici e per flussi: caso Officine A.Melesi & C srl

- Le analisi di bilancio per migliorare le performance aziendali

- L'analisi di bilancio per indici. Evidenze teoriche e riscontri empirici

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

L'Analisi di Bilancio: Il caso Enervit

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o