Operazioni aziendali riguardanti sia l'aspetto finanziario sia economico

Quando le operazioni compiute interessano sia l'aspetto finanziario sia l'aspetto economico, sono possibili diversi casi.

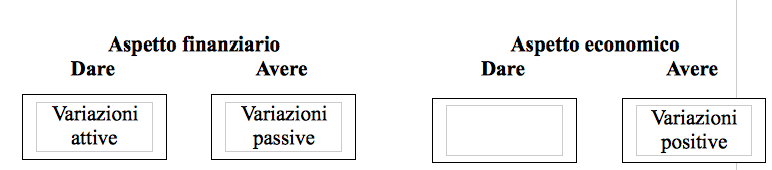

1) Si possono avere una o più variazioni finanziarie attive che misurano una o più variazioni economiche positive.

2) Si possono avere una o più variazioni finanziarie passive che misurano una o più variazioni economiche negative.

Esempio:

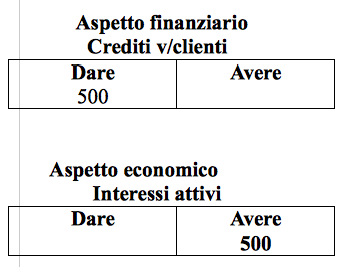

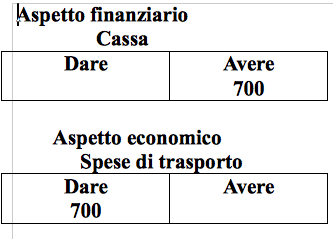

Si rilevano interessi attivi maturati su Crediti v/clienti per 500 euro e spese di trasporto pagate in contanti per 700 euro.

Tale operazione dà luogo a due variazioni:

a) una variazione finanziaria attiva (+crediti) di 500 euro che si rileva in Dare del conto Crediti v/clienti;

b) una variazione economica positiva (+ricavi), misurata dalla precedente variazione finanziaria, che si rileva in avere del conto Interessi attivi.

La seconda operazione dà luogo anch'essa a due variazioni:

a) una variazione finanziaria passiva (- denaro) di 700 euro che si rileva nel conto Cassa;

b) una variazione economica negativa (+ costi) misurata dalla precedente variazione finanziaria che si rileva in Dare del conto Spese di trasporto.

3) Si possono avere una o più variazioni finanziarie attive e una o più e una o più variazioni finanziarie passive con preminenza del totale delle prime sulle seconde; la differenza misura una o più variazioni economiche positive.

Esempio:

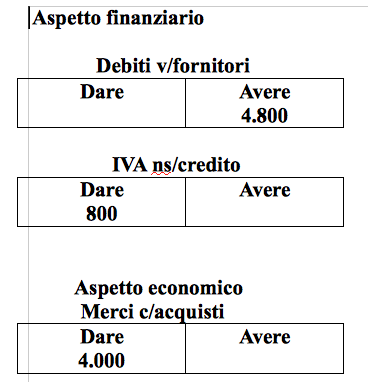

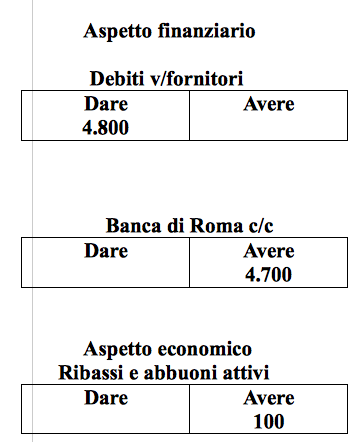

Si riceve una fattura d'acquisto di merci per 4.000 euro + Iva normale (20%) per complessivi 4.800 euro. Si invia a saldo della fattura precedente un assegno bancario sulla Banca di Roma di euro 4.700.

La prima operazione dà luogo alle seguenti variazioni:

a) una variazione finanziaria passiva (+ debiti) di 4.800 euro, corrispondente all'importo della fattura, che si rileva in Avere del conto Debiti v/fornitori;

b) una variazione finanziaria attiva (+ crediti) di 800 euro, corrispondente all'importo dell'IVA calcolata in fattura, che si rileva in Dare del conto IVA ns/credito;

c) una variazione economica negativa (+ costi) di 4.000 euro misurata dalla differenza tra le due variazioni finanziarie, di segno contrario ma non di uguale importo; detta variazione economica si rileva in Dare del conto Merci c/acquisti.

La seconda operazione dà luogo alle seguenti variazioni:

a) una variazione finanziaria attiva (-debiti) di 4.800 euro che si rileva in Dare del conto Debiti v/fornitori;

b) una variazione finanziaria passiva di 4.700 euro che si rileva in Avere del conto Banca di Roma c/c,

c) una variazione economica attiva (+ rettifiche di costi) di 100 euro, misurata dalla differenza tra le due variazioni finanziarie,di segno opposto ma non di uguale importo; detta variazione economica si rileva in Avere del conto Ribassi e abbuoni attivi.

Continua a leggere:

- Successivo: Operazioni aziendali riguardanti solo l'aspetto economico

- Precedente: Operazioni aziendali riguardanti solo l'aspetto finanziario

Dettagli appunto:

-

Autore:

Vera Albanese

[Visita la sua tesi: "La revisione delle rimanenze nel bilancio d'esercizio"]

[Visita la sua tesi: "The Audit of Inventories in the Financial Statements"]

- Università: Università degli Studi di Napoli - Federico II

- Facoltà: Giurisprudenza

- Corso: Economia Aziendale

- Esame: Fondamenti di partita doppia

Altri appunti correlati:

- Contabilità e Bilancio

- Economia Aziendale

- Finanza d'azienda

- Finanza d'impresa

- La parte speciale del diritto, i delitti contro il patrimonio e la persona

Per approfondire questo argomento, consulta le Tesi:

- L'emissione di Minibond in una media impresa. Il caso di Sea S.p.a.

- Performance economiche, finanziarie e patrimoniali sul settore automotive : confronto tra Fiat e Volkswagen

- La nascita dell’impresa ed il ruolo del Business Plan

- Basilea 2, credito e pmi: le novità per le imprese del settore turistico

- La Banca Europea per la ricostruzione e lo sviluppo: Istituzione, Organizzazione e Operatività

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

La parte speciale del diritto, i delitti contro il patrimonio e la persona

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o