Contabilità analitica o industriale

La contabilità analitica o industriale può essere tenuta attraverso :

- SISTEMA UNICO

- SISTEMA DUPLICE CONTABILE

- SISTEMA DUPLICE MISTO

Con il SISTEMA UNICO, da un’unica contabilità si ottengono sia gli elementi per il bilancio d’esercizio (quindi per la contabilità generale), sia gli elementi per la contabilità analitica. Questo sistema è tipico del sistema di Besta : SISTEMA PATRIMONIALE.

In Italia ha prevalso il sistema di Zappa che prevede che il reddito è unitario, quindi non ha senso evidenziare dati parziali. Quindi il sistema contabile era preordinato per il calcolo del reddito unitario, però non da informazioni per la contabilità analitica.

Il SISTEMA DUPLICE MISTO è un sistema contabile dove la contabilità generale è tenuta in partita doppia, mentre per il calcolo dei costi di prodotto l’azienda tiene delle schede su cui annota i vari costi dei diversi costi.

Il SISTEMA DUPLICE CONTABILE tiene la contabilità generale in partita doppia, ma anche la contabilità industriale è tenuta in partita doppia con dei conti di raccordo.

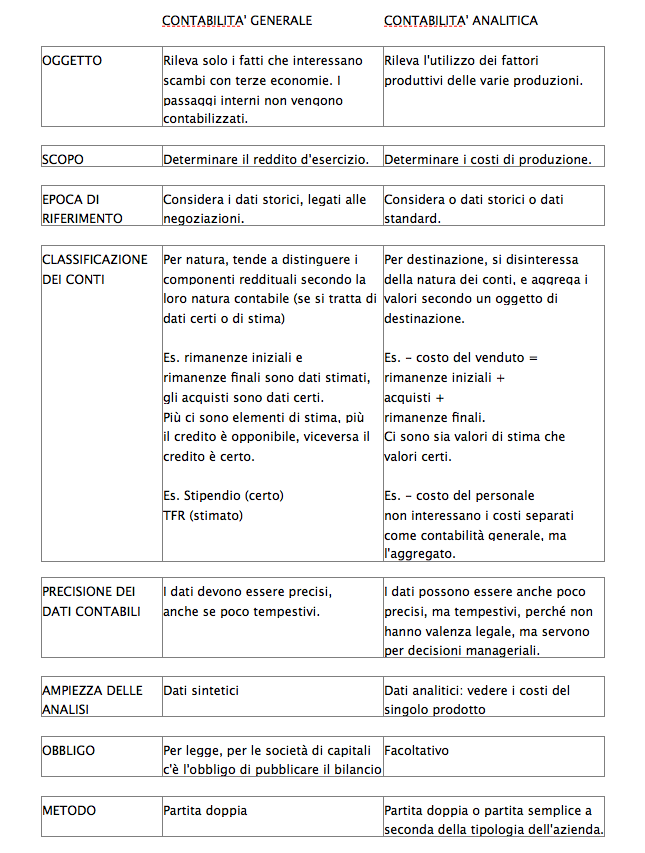

DIFFERENZE TRA LA CONTABILITÀ GENERALE E LA CONTABILITÀ ANALITICA

Continua a leggere:

- Successivo: Contabilità direzionale integrata

- Precedente: Definizione di onere figurativo

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Economia Aziendale

- Docente: Confalonieri Marco

Altri appunti correlati:

- Economia Aziendale

- Economia aziendale

- Pianificazione fiscale d’impresa

- Diritto commerciale

- Economia aziendale

Per approfondire questo argomento, consulta le Tesi:

- L'analisi di bilancio e la diagnosi della vulnerabilità competitiva. Il caso Ecol Studio srl

- Analisi del Bilancio Preventivo degli Enti Locali

- La prima adozione degli IAS/IFRS

- Il mercato del gas naturale: analisi economico-finanziaria delle PMI italiane operanti nel settore della vendita

- Basilea 2 e PMI

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

La prima adozione degli IAS/IFRS

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o