Esempio di calcolo di Lifo, FIfo e Costo medio ponderato

Esempio di calcolo di Lifo, Fifo e Costo medio ponderato

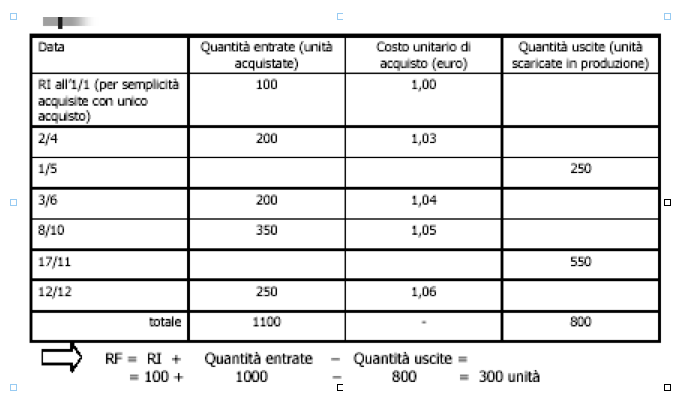

Esempio di valutazione del magazzino materie prime sussidiarie, di consumo, merci, semilavorati di acquisto (beni fungibili).

Dati dell'esempio:

Fifo --> 250 X 1,06 + 50X 1,05 = 317,5

Lifo di Periodo --> si calcola al termine del periodo, ipotizzando che tutti gli scarichi di magazzino avvengano al termine del periodo

Le 300 unità a magazzino al termine del periodo sono date dagli acquisti più lontani nel tempo:

- 100 unità acquistate a 1,00 euro

- 200 unità acquistate a 1,03 euro

Dunque, il valore delle RF è: (100 x 1,00 + 200 x 1,03) = 306 euro

Lifo Continuo --> si calcola per ogni movimento di magazzino, rispettando l’ordine cronologico.

Lifo a scatti --> Si calcola non gradualmente in base ad ogni movimento di entrata/uscita, ma soltanto a fine periodo.

Pertanto:

- Se quantità RF = quantità RI, allora valore unitario RF = valore unitario RI

- Se quantità RF > quantità RI, allora le RF si valutano:

* Fino a concorrenza delle quantità RI con la valorizzazione di queste ultime

* La maggior quantità (<<scatto>>) può essere valutata a:

- Costo medio ponderato di acquisto (variante più nota in quanto ammesso dalla norma fiscale)

- Lifo di periodo

- Se quantità RF < quantità RI, allora il valore unitario RF è uguale al valore unitario RI.

Nell’esempio, RF (300) > RI (100). Il valore delle RF è pari a: 100 x 1,00 + 200 x 1,0465 = 309,3 euro

Costo medio ponderato di periodo --> Si calcola al termine del periodo assumendo come fattore di ponderazione le quantità transitate a magazzino nel periodo (sia RI sia acquisti)

CMP unitario = 1,00 x 100/1100 + 1,03 x 200/1100 + 1,04 x 200/1100 + 1,05 x 350/1100 + 1,06 x 250/ 1100 = 1,0423 euro

Valore RF = 1,0423 x 300 = 312,68 euro

Costo medio ponderato a scatti --> Si calcola al termine del periodo assumendo come fattore di ponderazione le quantità acquistate nel periodo.

CMP unitario = 1,03 x 200/1000 + 1,04 x 200/1000 + 1,05 x 350/1000 + 1,06 x 250/ 1000 = 1,0465 euro

Valore RF = 1,0465 x 300 = 313,95 euro

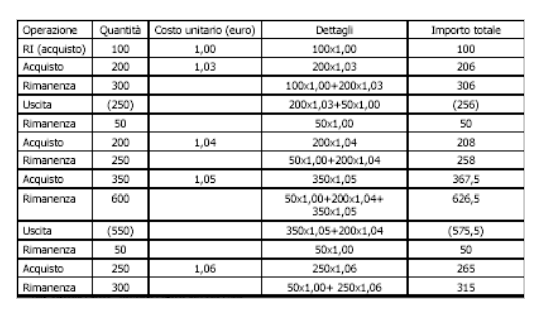

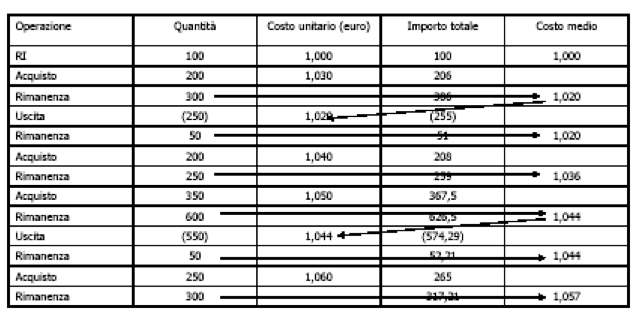

Costo medio ponderato per movimento

Il calcolo viene sviluppato ad ogni movimento del magazzino:

ACQUISTI

- La quantità è data dalla quantità acquistata- Il valore unitario è dato dal prezzo di acquisto

- Il valore totale è dato dalle quantità acquistate moltiplicate per il prezzo di acquisto

RIMANENZE AL TERMINE DI OGNI MOVIMENTO

- La quantità è data a seconda dei casi da:* Quantità rimanenze precedenti + Quantità acquisti

* Quantità rimanenze precedenti – Quantità uscite

- Il valore totale è dato a seconda dei casi da:

* Valore rimanenze precedenti + Valore acquisti

* Valore rimanenze precedenti – Valore uscite

- Il valore unitario è dato dal rapporto tra valore totale in rimanenza e quantità totale in rimanenza

USCITE

- La quantità è data dallo scarico da magazzino.- Il valore unitario è dato dal costo medio in rimanenza al momento dell’ultimo carico precedente. Evidentemente, questo valore coincide anche con il costo medio delle quantità in giacenza subito dopo lo scarico.

- Il valore totale è dato dalla quantità in uscita per il valore unitario

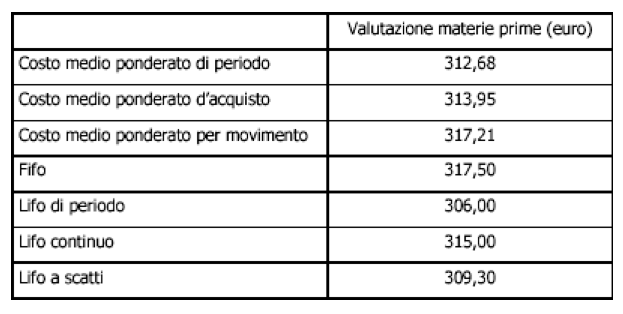

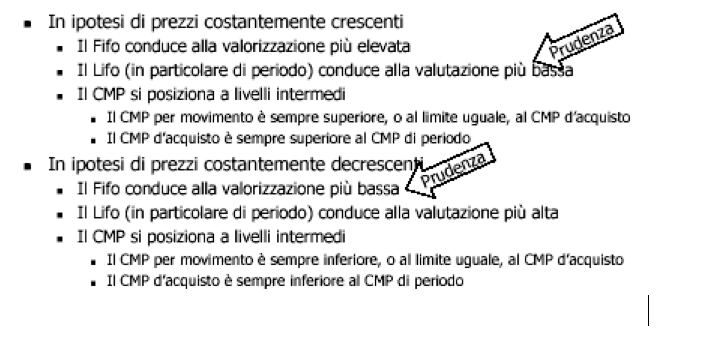

Sintesi dei risultati dell'esempio sulle materie prime

I dati dell’esempio – costruito con prezzo di acquisto costantemente crescente nel corso del periodo – danno luogo ai seguenti risultati:

Continua a leggere:

- Successivo: Esempio di valutazione del magazzino

- Precedente: Nota Integrativa: PC 13

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Metodologie e determinazioni quantitative d'azienda

- Docente: Cifalinò Antonella

Altri appunti correlati:

- International Accounting -corso progredito

- International accounting

- Programmazione e Controllo

- Revisione aziendale

- Appunti Analisi di Bilancio

Per approfondire questo argomento, consulta le Tesi:

- La Metodologia del Business Case - Il Caso Ferrari SpA

- Le analisi di bilancio per migliorare le performance aziendali

- L'analisi di bilancio per indici. Evidenze teoriche e riscontri empirici

- L'analisi di bilancio e la diagnosi della vulnerabilità competitiva. Il caso Ecol Studio srl

- I limiti dell'analisi di bilancio per indici: il caso Sabaf

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

L'analisi di bilancio e la diagnosi della vulnerabilità competitiva. Il caso Ecol Studio srl

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o