“Sviluppo in avanti”: modalità di Conferimento di Partecipazioni di Controllo

Con tale modalità costitutiva si perviene alla realizzazione ex novo di una aggregazione aziendale, ovvero alla trasformazione di gruppi preesistenti, senza ricorrere ad operazioni di fusione.

In sostanza due società, già di per sé capogruppo, conferiscono le partecipazioni (solitamente di controllo) da esse possedute in una nuova società appositamente costituita, in cambio di azioni o quote rappresentative del capitale di quest’ultima.

Lo schema di queste operazioni è formalmente simile a quello del successivo punto b), con la differenza che i soggetti conferenti sono sempre persone giuridiche.

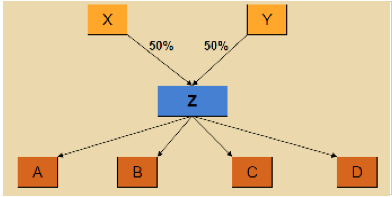

A seguito del conferimento nella Sub-Holding Z delle partecipazioni in A, B, C, D da parte delle società Holding X e Y, la fisionomia assunta dal gruppo sarà la seguente:

Le uniche modifiche al bilancio delle società X e Y consistono nella sostituzione, nell’attivo patrimoniale, delle partecipazioni in (A,B) (C,D) con la partecipazione in Z.

Nel caso in esame si assiste allo “sviluppo in avanti” di gruppi già esistenti mediante la costituzione, appunto per conferimento di partecipazioni, di una Sub-Holding intermedia Z la quale, collocata ad un livello più basso delle società capogruppo X e Y, funge da anello di collegamento tra le citate Holding e le società operative A,B,C,D.

La direzione unitaria di tali aziende viene spesso conseguita attraverso la nomina, nell’organo amministrativo della sub-holding conferitaria, di soggetti provenienti in numero paritetico dalle società conferenti.

Limiti ad un utilizzo pratico: Un problema di difficile soluzione è costituito dal fatto che, nel caso in esame, le società X e Y controllerebbero congiuntamente la Sub-Holding Z, con conseguenti possibilità di conflitti e disaccordi.

Rendere più stabile il controllo dell'assetto proprietario (c.d. Blindatura) (caso tipico nei gruppi a controllo familiare).

Continua a leggere:

- Successivo: “Sviluppo all’indietro”: modalità di Conferimento di Partecipazioni di Controllo

- Precedente: Conferimento di Partecipazioni di Controllo per costruire gruppi aziendali

Dettagli appunto:

-

Autore:

Moreno Marcucci

[Visita la sua tesi: "L'Internal Auditing nella Letteratura Internazionale"]

- Università: Università degli Studi Roma Tre

- Facoltà: Economia

- Esame: Economia aziendale

Altri appunti correlati:

- Riorganizzazioni Aziendali

- Economia aziendale

- Amministrazione, Controllo e Bilancio nella Riforma delle S.p.A. – Artt. 2380 – 2435 bis c.c.

- Diritto delle Società

- Economia industriale

Per approfondire questo argomento, consulta le Tesi:

- I gruppi societari: profili economico-aziendali

- Struttura piramidale e patti parasociali nelle valutazioni di mercato delle imprese

- Pianificazione, creazione di valore, sostenibilità: aspetti gestionali ed evidenze empiriche. I casi del Gruppo Bancario Iccrea e di BCC Pay

- Il concetto sociologico di paura: un'analisi dei processi e dei fenomeni nella società contemporanea

- Controllo a catena aperta di un manipolatore tramite sensore di pioggia

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Il concetto sociologico di paura: un'analisi dei processi e dei fenomeni nella società contemporanea

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o