Impianti attivi nelle aziende agricole

Il conto energia può essere definito come uno schema di incentivazione volto a premiare tutta l’energia prodotta da fonti rinnovabili.

Il conto energia sul fotovoltaico in Italia è stato impostato sulla base di uno schema giuridico già esistente in Germania, tale schema differiva dai precedenti per il fatto che si premiava l’energia prodotta e non la struttura di produzione.

Gli elementi fondanti possono essere così riassunti:

- Vecchio conto energia: DM 28 luglio 2005 e DM 6 febbraio 2006;

- Nuovo conto energia DM 19 febbraio 2007,

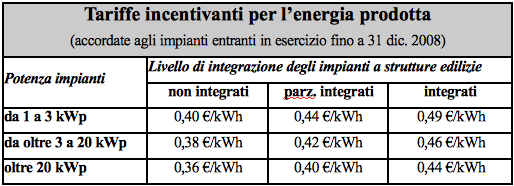

La differenza tra vecchio e nuovo conto energia è incentrata principalmente sul sistema di tariffazione, nel vecchio veniva incentivata la sola potenza d’impianto, nel nuovo, le tariffe applicate combinano alla potenza d’impianto lo stato di integrazione architettonica.

Inoltre va specificato che:

- per impianti che entreranno in esercizio nel 2009 ci sarà una riduzione del 2% delle tariffe;

- per impianti che entreranno in esercizio nel 2010, ci sarà un'ulteriore riduzione del 2% delle tariffe;

- per gli anni successivi al 2010 sarà possibile una rideterminazione delle tariffe via DM, oppure la riconferma delle tariffe del 2010;

- le tariffe sono pagate per 20 anni;

- vi è un incremento del 5% delle tariffe per auto-produttori (con impianti >3 kWp non integrati) e per chi utilizza i pannelli fotovoltaici in sostituzione alle coperture in eternit;

- è possibile un incremento massimo delle tariffe del 30% come premio per efficienza energetica dell'edificio (per impianti in regime di scambio sul posto fino a 20 kWp, da estendersi a 200 kWp secondo Legge la Finanziaria 2008);

- la tariffa incentivante non è cumulabile con contributi in conto capitale (detrazione fiscale per il recupero degli edifici, certificati verdi, titoli di efficienza energetica) superiori al 20%.

L’energia prodotta può essere valorizzata in diversi modi (Fonte: G.S.E.):

- tramite il regime dello scambio sul posto (l’energia prodotta in eccedenza in regime di auto consumo costituisce credito sui consumi futuri, tale credito dovrà essere utilizzato entro 3 anni);

- tramite la vendita in rete (a condizioni di Ritiro Dedicato o su libero mercato), la tariffa applicata è variabile e si attesta attualmente intorno ai 0,10 €/kwh

E' da sottolineare che sia lo scambio sul posto che la vendita in rete si cumulano agli incentivi di produzione e perdurano oltre i 20 anni del periodo di erogazione degli stessi;

Per le aziende agricole esiste l’ulteriore vantaggio che tutta la produzione di energia elettrica viene considerata come attività dell’impresa agricola (Art. 2135 CC) e quindi soggetta allo specifico regime fiscale.

Continua a leggere:

- Successivo: Dati aggregati G.S.E.

Dettagli appunto:

-

Autore:

Carlo Sicurini

[Visita la sua tesi: "Prospettive di diffusione dei sistemi fotovoltaici in Italia, un'analisi economica"]

- Università: Università degli Studi di Bologna

- Facoltà: Economia

- Corso: Scienze Ambientali

- Docente: Massimo Canali

Altri appunti correlati:

Per approfondire questo argomento, consulta le Tesi:

- La produzione di energia elettrica da fotovoltaico: un'analisi di fattibilità tecnico-economica di un impianto in Puglia

- Analisi dello sviluppo di celle solari di terza generazione realizzate con perovskite

- Il mercato delle Energie Rinnovabili in Italia: elementi economici e finanziari a confronto con il modello tedesco

- Energia e ambiente: implicazioni economiche ed ambientali della transizione verso le fonti di energia rinnovabili. Il caso studio dell'Isola d'Elba

- Caratterizzazione spettroscopica di materiali ibridi organici-inorganici per la conversione dell'energia solare

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

La politica energetica europea

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o