Le regole di registrazione contabile

Come abbiamo detto la forma di conto più usata in contabilità è quella a due sezioni, con o senza la colonna aggiuntiva del saldo. Le due sezioni servono per registrare le grandezze dell'oggetto del conto che possono subire variazioni solo aumentative, oppure sia aumentative sia diminutive. Le regole di registrazioni nei conti variano a seconda dell'oggetto.

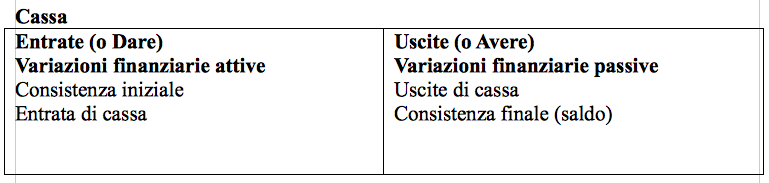

a) Conto Cassa

Poiché il denaro non può uscire se prima non è entrato, e quindi la prima registrazione nel conto Denaro in cassa è sempre un'entrata, e poiché noi usiamo scrivere da sinistra a destra, le entrate di cassa si scrivono a sinistra e le uscite a destra. Le due sezioni del conto Cassa sono perciò contrassegnate dalle parole Entrate (o Dare) o Uscite (o Avere).

La consistenza del denaro in cassa si può determinare in qualunque momento facendo la differenza tra il totale della colonna Entrate e il totale della colonna Uscite; detta differenza prende il nome di saldo. Lo schema di riferimento è quello che già abbiamo visto con riferimento agli aspetti della gestione.

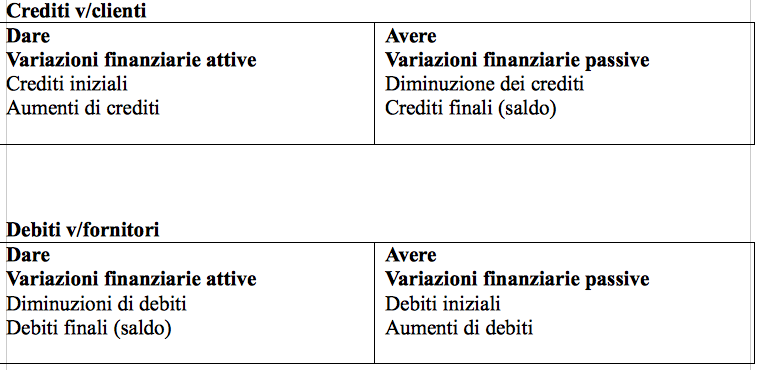

b) Conti accesi a crediti e debiti

Anche i conti che accolgono i movimenti nei crediti o nei debiti verso i terzi hanno le due sezioni contrassegnate dalle parole Dare e Avere.

Se si vendono le merci, il cliente deve dare l'importo pattuito; detto importo viene perciò scritto in Dare del conto. Quando si riscuote il credito, deve essere stornata la precedente annotazione: questo viene fatto scrivendo l'importo nella sezione contrapposta alla precedente.

Se si acquistano delle merci, il fornitore deve avere l'importo pattuito: detto importo si scrive in Avere del conto Debiti verso Fornitori. Quando si paga il debito, la precedente annotazione viene stornata scrivendola in Dare dello stesso conto.

Se si vendono delle merci, il cliente deve dare l'importo pattuito: detto importo si scrive in Dare del conto Crediti verso clienti. Quando si riscuote il credito, la precedente annotazione viene stornata scrivendola in Avere dello stesso conto.

I conti accesi a crediti e debiti rilevano in Dare le variazioni finanziarie attive e in Avere le situazioni finanziarie passive.

c) Conti accesi a valori economici

I conti accesi ai valori economici (costi o ricavi) rilevano nella sezione di sinistra (cioè del Dare) le variazioni economiche negative e nella sezione di destra (cioè dell'Avere) le variazioni economiche positive.

In via normale si hanno conti che accolgono solo costi (es. il conto Merci c/acquisti ) e conti che accolgono solo ricavi (es. il conto Merci c/vendite).

Le eventuali rettifiche a costi e ricavi si registrano di regola in appositi conti a esse intestate; in linea di massima si preferisce non rilevarle nei conti che accolgono i costi o i ricavi a cui si riferiscono.

Continua a leggere:

- Successivo: Rettifiche di costi e di ricavi

- Precedente: Le forme dei conti

Dettagli appunto:

-

Autore:

Vera Albanese

[Visita la sua tesi: "La revisione delle rimanenze nel bilancio d'esercizio"]

[Visita la sua tesi: "The Audit of Inventories in the Financial Statements"]

- Università: Università degli Studi di Napoli - Federico II

- Facoltà: Giurisprudenza

- Corso: Economia Aziendale

- Esame: Fondamenti di partita doppia

Altri appunti correlati:

- Contabilità e Bilancio

- Economia Aziendale

- Finanza d'azienda

- Finanza d'impresa

- La parte speciale del diritto, i delitti contro il patrimonio e la persona

Per approfondire questo argomento, consulta le Tesi:

- L'emissione di Minibond in una media impresa. Il caso di Sea S.p.a.

- Performance economiche, finanziarie e patrimoniali sul settore automotive : confronto tra Fiat e Volkswagen

- La nascita dell’impresa ed il ruolo del Business Plan

- Basilea 2, credito e pmi: le novità per le imprese del settore turistico

- La Banca Europea per la ricostruzione e lo sviluppo: Istituzione, Organizzazione e Operatività

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

La parte speciale del diritto, i delitti contro il patrimonio e la persona

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o