I beni conferibili ad un'azienda

Possono essere oggetto di conferimento diverse tipologie di beni, alcuni, però, solo in presenza di alcune ipotesi di natura strettamente economica, quali ad esempio il know how e l’avviamento.

Ad esempio se si acquisisce un fabbricato può sorgere il problema di stabilirne il valore. Il capitale della società è una forma di garanzia nei confronti dei terzi, per questo non è indifferente il valore del fabbricato.

Proprio per questo il legislatore ha dedicato particolare attenzione anche agli aspetti valutativi.

Il problema diventa più forte a seconda della tipologia di beni: il know how e l’avviamento non possono essere conferiti da soli, ma devono essere legati all’azienda. Poi c’è sempre il problema di valorizzare i beni conferiti. Il know how si ha solo se l’azienda ha delle prospettive di continuità.

Beni particolari che possono essere conferiti sono:

- AZIENDA : se viene conferita un’azienda, nella conferente vengono stralciate tutte le attività e le passività, e nel patrimonio c’è solo la partecipazione nella società conferita.

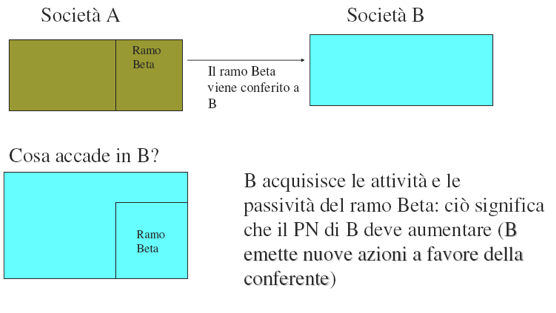

- RAMO D’AZIENDA : se viene conferito un ramo d’azienda, in capo alla conferente qualcosa rimane, perché non viene conferita l’intera azienda.

- solo in alcune ipotesi la prestazione d’opera e di servizi, solo per le srl, mai per le spa, però sempre a fronte di cautele.

La difficoltà sia in caso di conferimento che di cessione è definire cos’è il ramo d’azienda, delimitarlo. Il ramo d’azienda comprende anche il personale, non solo cose materiali, può comprendere anche i beni iscritti in pubblici registri.

L’atto di conferimento è titolo per trasferire i beni, ma devono essere beni individuati, cambia la proprietà. È fondamentale avere delle chiavi di riparto tra ciò che rimane e ciò che viene trasferito.

Inoltre la parte che viene ceduta deve avere una capacità di generare reddito che genera avviamento e una capacità organizzativa. Da questo dipende il suo valore, calcolato indipendentemente dai vantaggi che derivano con l’integrazione.

Bisogna quindi dimostrare che quello che si va a trasferire è effettivamente un ramo.

Continua a leggere:

- Successivo: Trasferimento di un ramo d’azienda: modalità e momenti

- Precedente: Definizione e caratteristiche del conferimento di capitali

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Tecnica professionale

- Docente: Dalla Sega Franco

Altri appunti correlati:

- Diritto commerciale

- Diritto commerciale

- Economia industriale

- Pianificazione fiscale d’impresa

- Macroeconomia

Per approfondire questo argomento, consulta le Tesi:

- La fusione transfrontaliera - Uno strumento per il rimpatrio di società estere

- Aggregazioni di imprese

- Il trasferimento del ramo d'azienda

- Aspetti economico-aziendali e fiscali delle operazioni straordinarie d'impresa

- L’elusione fiscale nelle operazioni straordinarie di conferimento, fusione e scissione

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Pianificazione fiscale d’impresa

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o