Riclassificazione del conto economico

la riclassificazione del conto economico può essere rappresentata per rami di gestione e operazioni correnti e non correnti.

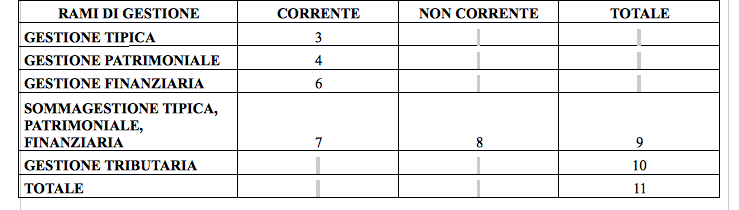

la prima forma di conto economico riclassificato evidenzia:

1. ricavi

2. costo del venduto

3. risultato operativo della gestione caratteristica (1-2) : gestione tipica corrente

4. proventi netti extra gestione caratteristica : gestione patrimoniale corrente

5. risultato operativo totale (3+4)

6. oneri finanziari : gestione finanziaria corrente

7. risultato lordo di competenza (5-6) : somma di gestione tipica, patrimoniale e finanziaria corrente

8. sopravvenienze e sussistenze attive e passive : somma di gestione tipica, patrimoniale e finanziaria non corrente

9. risultato ante imposte (7+-8) : gestione tributaria totale

10. imposte : gestione tributaria totale

11. risultato netto(9-10) : gestione totale totale

Terminologia:

- costo del venduto : sono costi di gestione tipica correnti.

- risultato operativo della gestione caratteristica : in tutto il mondo questo viene definito solo “risultato operativo”. Il termine operativo viene usato in svariati modi:

* nel conto economico il termine operativo si riferisce alla gestione tipica corrente, esclude le operazioni di non competenza;

* nel prospetto dei flussi finanziari la parola operativo significa cash flow from operating activities. I flussi derivano dal conto economico e dalle variazioni dello stato patrimoniale. Quindi il prospetto dei flussi finanziari mette insieme le variazioni di patrimonio netto per effetto della gestione e le altre variazioni delle poste di stato patrimoniale. Nella maggior parte dei casi le variazioni del patrimonio netto per effetto della gestione è data dal risultato netto (punto 11), le altre variazioni dello stato patrimoniale derivano dalla variazione di CCN, quindi si fa riferimento solo alla gestione tipica corrente (punto 3).

In caso di plusvalenze, la voce 8 sarebbe sottratta dalla voce 11 e le plusvalenze sarebbero sommate alle attività di investimento/disinvestimento. Il difetto di questa scelta di metodo è che il CE presenta tra le proprie variazioni di patrimonio netto che derivano dalla gestione anche le imposte. Il reddito imponibile è fatto sia dalla gestione tipica corrente, che da quella non corrente. Quindi il difetto di mettere la plusvalenza nei flussi di cassa della gestione non corrente, è che questo taglio se non tiene conto anche degli effetti fiscali è un taglio fatto malissimo. Quindi se stralcio le plusvalenze mi devo ricordare di stralciare anche la componente delle imposte relativa alle plusvalenze.

Nelle valutazioni di azienda col metodo finanziario si trova l’espressione operating cash flow che è usato come sinonimo di free cash flow e si riferisce alla gestione tipica totale al netto delle imposte specifiche, ovvero al netto delle imposte sulla gestione tipica totale. Come dire che la voce 10 anziché essere tenuta come una voce distinta, viene frantumata in tanti pezzi quanti sono i pezzi che le danno origine.

Continua a leggere:

- Successivo: Modalità di riclassificazione del conto economico

- Precedente: Esempio di riclassificazione dello stato patrimoniale: bilancio Fastweb

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Corso: Economia e Legislazione per l'Impresa

- Esame: Metodologie e determinazioni quantitative d’azienda – Analisi di bilancio

- Docente: Russo Paolo, Giussani Alberto

Altri appunti correlati:

- Economia Aziendale

- Analisi di Bilancio

- Metodologie e determinazioni quantitative d'azienda

- Appunti analisi delle informazioni contabili

- Revisione aziendale

Per approfondire questo argomento, consulta le Tesi:

- I limiti dell'analisi di bilancio per indici: il caso Sabaf

- L'Analisi di Bilancio: Il caso Enervit

- Analisi di bilancio per indici e per flussi: caso Officine A.Melesi & C srl

- Le analisi di bilancio per migliorare le performance aziendali

- L'analisi di bilancio per indici. Evidenze teoriche e riscontri empirici

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

L'Analisi di Bilancio: Il caso Enervit

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o