Sistema di controllo interno

Società quotate

È un tema complicato perché si trova al confine tra profili giuridici e aziendalistici.La prima norma che parla di sistema di controllo interno risale al ’98, cioè l’art. 149 TUF che si occupa delle competenze del collegio sindacale e nell’ambito di questa, alla lettera C primo comma, dice che: “il collegio sindacale vigila: c) sull'adeguatezza della struttura organizzativa della società per gli aspetti di competenza, del sistema di controllo interno e del sistema amministrativo-contabile nonché sull'affidabilità di quest'ultimo nel rappresentare correttamente i fatti di gestione”.

Quindi il collegio sindacale nelle quotate vigila sull’adeguatezza del sistema di controllo interno, detto anche SCI.

Quindi nelle quotate, sin dal 1998, si parla di sistema di controllo interno.

Quindi nelle quotate il sistema di controllo interno è certamente obbligatorio.

Siamo nell’ambito di società con interessi pubblici rilevanti. È per queste realtà che è stato costruito un sistema di controllo interno sempre più elaborato ed articolato, proprio per i rilevanti interessi pubblici.

Fonti normative: TUF per le quotate, codice di autodisciplina (dove troviamo la maggior parte delle informazioni sul comitato per il controllo e rischi ed amministratore incaricato del sistema di controllo interno e gestione rischi e all’audit).

Per le vigilate, circolare del 2013 della Banca d’Italia che ha subito più di 20 revisioni ed altri documenti.

Sulla normativa anti-riciclaggio c’è un decreto recente del 25/5/2017.

Il sistema di controllo interno è costruito dalla normativa di riferimento ed è composto da diverse componenti variegate tra di loro che si sviluppano tradizionalmente a livelli, così come precisato dal codice di autodisciplina: al primo livello dei controlli troviamo i manager responsabili di aree operative, al secondo livello dei controlli troviamo le funzioni aziendali e il dirigente contabile, il terzo livello è quello dell’internal audit. Tutte queste componenti variegate tra di loro, sono tra di loro indipendenti ed integrate nell’assetto organizzativo, amministrativo e contabile della società e fanno parte degli assetti.

Di recente, 2/5/2018, una nota della Banca d’Italia introduce una procedura per la segnalazione di violazioni ed irregolarità, nell’ambito degli intermediari vigilati: si tratta di una procedura che prende il nome di WHISTLEBLOWING, è integrata da un sistema interno di segnalazioni che i dipendenti dell’intermediario vigilato possono fare (in questi modo contribuiscono al controllo), attraverso un canale apposito che garantisce loro l’anonimato.

Nelle società non quotate e non vigilate non esiste un sistema di controllo interno, come funziona?

Nelle non quotate non esiste un sistema di controllo interno obbligatorio, tuttavia anche nelle non quotate esistono assetti e l’obbligo di costruirli in base alla natura e alle dimensioni della società (si potrebbe dire per tutte le società, anche se c’è in ballo la legge fallimentare).

L’adeguatezza degli assetti potrebbe imporre la necessità della revisione interna, dell’internal audit. Quindi se la società supera determinate soglie, per adempiere all’adeguatezza degli assetti, potrebbe essere necessaria la revisione interna.

Per le non quotate si può dire che sarà una valutazione, da fare caso per caso in relazione alle dimensioni della società, per vedere se gli amministratori abbiano la necessità di creare un organo interno specializzato e qualificato che sia in grado di monitorare il funzionamento del sistema di controllo interno.

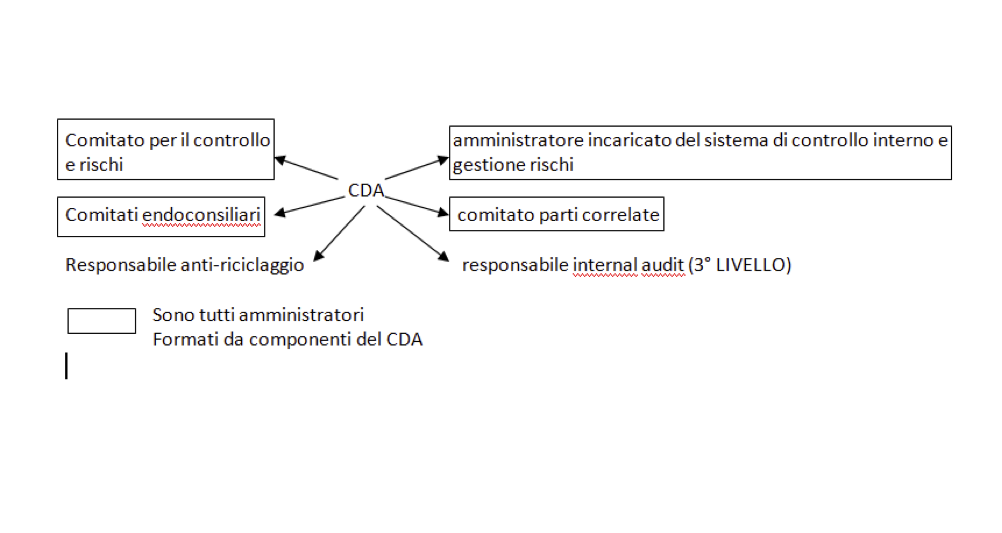

I dati comuni che riguardano sia quotate che vigilate: numerosità degli organi, rischio di avere delle costruzioni barocche per quanto riguarda il sistema dei controlli, il rischio di sovrapposizioni ed inefficienze tra i vari sistemi di controllo. Altro elemento che emerge è la centralità del board, ovvero del CDA, in parte partecipa alla formazione degli organi di controllo (tipo comitati, tipo amministratore incaricato del controllo interno e gestione rischi, comitato controllo rischi, comitato nomina, comitati remunerazioni, comitato parti correlati formati da amministratori), dall’altro lato se gli amministratori non vanno a formare organi di controllo, in qualche modo partecipano indirettamente alla formazione: ad esempio, nomina del dirigente contabile. C’è una maggior importanza/centralità del board che va in parte a costruire, attraverso i propri componenti, il sistema di controllo interno ed in parte lo va a costruire perché nomina coloro che saranno i vari attori del sistema di controllo interno.

Un altro elemento è la complessità delle fonti normative, difficoltà talvolta a reperire le fonti normative.

Il dirigente contabile

Introdotto nell’art. 154 bis TUF, il nome formale è dirigente preposto alla redazione dei documenti contabili societari.È una norma di nuova generazione.

Ci sono dei profili che sono assolutamente silenti che vanno gestiti dal punto di vista interpretativo, tendenzialmente sono i profili giuridici.

È una figura che c’è sempre stata e che nel 2005 ha ottenuto rilievo giuridico. Nella prassi c’è sempre stato, negli organigrammi aziendali è direttore amministrativo e finanziario della società che diviene dirigente preposto alla redazione dei documenti contabili societari.

Viene previsto nel 2005 nell’ambito della legge sulla tutela del risparmio ed in risposta agli scandali finanziari degli anni 2000.

È un soggetto o una normativa che riguarda questa figura che ha lo scopo di rendere più robusta l’informazione in materia del settore patrimoniale e finanziario della società, quindi una figura che contribuisce ad irrobustire il sistema di controlli interni., con un focus particolare sul settore patrimoniale e finanziario della società.

Art. 154 bis c.3: “Il dirigente preposto alla redazione dei documenti contabili societari predispone adeguate procedure amministrative e contabili per la formazione del bilancio di esercizio e, ove previsto, del bilancio consolidato nonché di ogni altra comunicazione di carattere finanziario”.

Ma questa attività di carattere organizzativo non completa le sue attività/funzioni giacché sempre l’art 154 bis ci fa intuire che il dirigente contabile ha anche un’importante funzione certificativa, in particolare il dirigente contabile insieme con gli organi amministrativi delegati, dice il 5° comma: “Gli organi amministrativi delegati e il dirigente preposto alla redazione dei documenti contabili societari attestano con apposita relazione sul bilancio di esercizio, sul bilancio semestrale abbreviato e, ove redatto, sul bilancio consolidato…”.

Il cda deve vigilare rispetto al dirigente contabile, affinché questo disponga dei mezzi necessari per l’esercizio dei compiti che gli sono affidati e deve vigilare sul rispetto effettivo delle procedure amministrative e contabili.

L’ultimo comma prevede che il dirigente contabile ha la responsabilità tipica degli amministratori, in relazione ai compiti a lui affidati, compiti che risultano essere certificativi e organizzativi: “Le disposizioni che regolano la responsabilità degli amministratori si applicano anche ai dirigenti preposti alla redazione dei documenti contabili societari, in relazione ai compiti loro spettanti, salve le azioni esercitabili in base al rapporto di lavoro con la società”.

Art. 165 ter e seguenti, si trova un’altra funzione del dirigente contabile che riguarda i bilanci delle società estere aventi sede in stati che non garantiscano la trasparenza societaria, le cosiddette società off-shore.

Quindi il dirigente contabile ha anche la funzione di attestare quei bilanci.

2. Si applicano le nozioni di controllo previste dall'articolo 93 e quelle di collegamento previste dall'articolo 2359, terzo comma, del codice civile.

3. Gli Stati di cui al comma 1 sono individuati con decreti del Ministro della giustizia, di concerto con il Ministro dell'economia e delle finanze, sulla base dei seguenti criteri:

a) per quanto riguarda le forme e le condizioni per la costituzione delle società:

1) mancanza di forme di pubblicità dell'atto costitutivo e dello statuto, nonché delle successive modificazioni di esso;

2) mancanza del requisito di un capitale sociale minimo, idoneo a garantire i terzi creditori, per la costituzione delle società, nonché della previsione di scioglimento in caso di riduzione del capitale al di sotto del minimo legale, salvo il caso di reintegrazione entro un termine definito;

3) mancanza di norme che garantiscano l'effettività e l'integrità del capitale sociale sottoscritto, in particolare con la sottoposizione dei conferimenti costituiti da beni in natura o crediti alla valutazione da parte di un esperto appositamente nominato;

4) mancanza di forme di controllo, da parte di soggetti o organismi a ciò abilitati da specifiche disposizioni di legge, circa la conformità degli atti di cui al numero 1) alle condizioni richieste per la costituzione delle società;

b) per quanto riguarda la struttura delle società, mancanza della previsione di un organo di controllo distinto dall'organo di amministrazione, o di un comitato di controllo interno all'organo amministrativo, dotato di adeguati poteri di ispezione, controllo e autorizzazione sulla contabilità, sul bilancio e sull'assetto organizzativo della società, e composto da soggetti forniti di adeguati requisiti di onorabilità, professionalità e indipendenza;

c) per quanto riguarda il bilancio di esercizio:

1) mancanza della previsione dell'obbligo di redigere tale bilancio, comprendente almeno il conto economico e lo stato patrimoniale, con l'osservanza dei seguenti principi:

1.1) rappresentazione chiara, veritiera e corretta della situazione patrimoniale e finanziaria della società e del risultato economico dell'esercizio;

1.2) illustrazione chiara dei criteri di valutazione adottati nella redazione del conto economico e dello stato patrimoniale;

2) mancanza dell'obbligo di deposito, presso un organo amministrativo o giudiziario, del bilancio, redatto secondo i principi di cui al numero 1);

3) mancanza dell'obbligo di sottoporre la contabilità e il bilancio delle società a verifica da parte dell'organo o del comitato di controllo di cui alla lettera b) ovvero di un revisore legale dei conti;

d) la legislazione del Paese ove la società ha sede legale impedisce o limita l'operatività della società stessa sul proprio territorio;

e) la legislazione del Paese ove la società ha sede legale esclude il risarcimento dei danni arrecati agli amministratori rimossi senza una giusta causa, ovvero consente che tale clausola sia contenuta negli atti costitutivi delle società o in altri strumenti negoziali;

f) mancata previsione di un'adeguata disciplina che impedisca la continuazione dell'attività sociale dopo l'insolvenza, senza ricapitalizzazione o prospettive di risanamento;

g) mancanza di adeguate sanzioni penali nei confronti degli esponenti aziendali che falsificano la contabilità e i bilanci.

4. Con i decreti del Ministro della giustizia, di cui al comma 3, possono essere individuati, in relazione alle forme e alle discipline societarie previste in ordinamenti stranieri, criteri equivalenti in base ai quali possano considerarsi soddisfatti i requisiti di trasparenza e di idoneità patrimoniale e organizzativa determinati nel presente articolo.

5. I decreti di cui al comma 3 possono individuare Stati i cui ordinamenti presentino carenze particolarmente gravi con riguardo ai profili indicati alle lettere b), c) e g) del medesimo comma 3.

6. Con proprio regolamento la Consob detta criteri in base ai quali è consentito alle società italiane di cui all'articolo 119 e alle società italiane emittenti strumenti finanziari diffusi tra il pubblico in misura rilevante ai sensi dell'articolo 116 di controllare imprese aventi sede in uno degli Stati di cui al comma 5. A tal fine sono prese in considerazione le ragioni di carattere imprenditoriale che motivano il controllo e l'esigenza di assicurare la completa e corretta informazione societaria.

7. In caso di inottemperanza alle disposizioni emanate ai sensi dei commi 5 e 6, la Consob può denunziare i fatti al tribunale ai fini dell'adozione delle misure previste dall'articolo 2409 del codice civile”.

Profili più oscuri:

ART 154 bis 1° comma: “Lo statuto degli emittenti quotati aventi l'Italia come Stato membro d'origine prevede i requisiti di professionalità e le modalità di nomina di un dirigente preposto alla redazione dei documenti contabili societari, previo parere obbligatorio dell'organo di controllo”.

Elementi:

- Statuto

- Requisiti di professionalità

- Modalità di nomina

- Parere obbligatorio dell’organo di controllo

È obbligatoria la nomina del dirigente contabile? Pare che la nomina sia obbligatoria, perché si dice che lo statuto prevede, non lo statuto può prevedere.

Quindi nello statuto ci deve essere una norma che si occupa delle modalità di nomina e dei requisiti di professionalità del dirigente contabile.

Tutto ciò a differenza della nomina del direttore generale che invece non è obbligatorio.

È obbligatoria una clausola statutaria che regolamenti questi profili.

È lasciata all’autonomia privata la scelta delle modalità di nomina, ma con un paletto: il parere obbligatorio dell’organo di controllo.

Le modalità di nomina non sono predeterminate, ma chiunque sia l’organo che eventualmente procede alla nomina, necessita un previo parere obbligatorio dell’organo di controllo.

Questa previsione esclude che la nomina possa partire dall’organo di controllo, perché se serve il suo parere obbligatorio, non è l’organo deputato a questo compito.

Si ritiene che l’organo che potrebbe in modo più qualificato procedere alla nomina è l’organo amministrativo. →ciò è un’interpretazione, perché laddove la norma non dice niente, l’unica cosa che forse possiamo escludere è la competenza dell’organo di controllo. Ma non possiamo escludere di default la competenza dell’assemblea, tanto è vero che c’è chi ritiene che potrebbe essere competente questa e chi ritiene che sia competente l’organo amministrativo.

Chi ritiene competente l’organo amministrativo, ritiene che l’indipendenza non sia così importante tanto quanto il coordinamento con l’organo amministrativo. Quindi l’organo amministrativo è competente della nomina, perché è opportuno che tra questo e il dirigente contabile (fanno insieme l’attestazione sul bilancio) ci debba essere un coordinamento.

Assemblea garantisce indipendenza.

Organo amministrativo garantisce coordinamento con il dirigente contabile.

È stato anche affermato che il dirigente contabile appartiene certamente allo staff di direzione, certamente appartiene ad un aspetto gestorio della società e l’art 2380 bis prevede che la gestione spetta esclusivamente agli amministratori. Quindi se la nomina del dirigente contabile, sempre se questo fa parte dello staff di direzione, fa parte dell’aspetto gestorio, anche per questa seconda argomentazione, si dovrebbe ritenere che la competenza spetti agli amministratori.

Un altro problema è stabilire se il potere di nomina possa essere affidati agli organi delegati, quando nominati.

Certamente è lecita una clausola che assegna agli organi delegati il potere di nomina del dirigente contabile.

La delega agli organi delegati è anche caldeggiata dal fatto che il dirigente contabile è un soggetto che tra le sue funzioni ha quella organizzativa di creare le procedure di carattere contabile e l’organo delegato è l’organo che cura la creazione degli assetti organizzativi, amministrativi e contabili.

Durata

Si profilano due soluzioni:

1) c’è chi ritiene che la durata possa essere determinata nel tempo

2) c’è chi ritiene che la durata possa anche essere indeterminata, quindi sino a revoca dell’incarico; questa seconda tesi è anche ben supportata dal fatto che il dirigente contabile è un dipendente della società, è un lavoratore subordinato della società e quindi legato alla società a tempo indeterminato. La revoca, con principio di simmetria, dovrebbe derivare dallo stesso organo che ha nominato.

La revoca dal ruolo di dirigente contabile non comporta la risoluzione del rapporto di lavoro. Viceversa, la risoluzione del rapporto di lavoro, determina la perdita del ruolo di dirigente contabile.

C’è un vincolo: è necessario che per la nomina, indipendentemente che a nominare sia l’assemblea o l’organo amministrativo, vi sia un previo parere obbligatorio dell’organo di controllo, ma non necessariamente vincolante, giacché nulla è detto rispetto al fatto che possa essere vincolante. Se la clausola sulla nomina del dirigente contabile dovesse prevedere un previo parere obbligatorio e vincolante, questo diverrebbe vincolante. Quindi è possibile prevedere che il parere dell’organo di controllo diventi vincolante.

Questo parere ha rilevanza probabilmente: è legittimo ritenere che si rifletta sulla responsabilità dell’organo di controllo laddove si possa dimostrare che l’eventuale danno derivato alla società dipenda anche dalle carenze di professionalità del dirigente contabile. Laddove l’organo di controllo abbia inciso sulla scelta del dirigente contabile e il danno derivato alla società dipenda dall’incapacità/mancanza di professionalità del dirigente contabile, la rilevanza del parere si riflette sulla responsabilità dell’organo di controllo.

Non pare legittimo un cumulo degli incarichi, quindi nominare il dirigente contabile, l’amministratore delegato o un amministratore o il direttore generale.

Primo motivo: la responsabilità, l’obiettivo del legislatore di introdurre, in seguito agli scandali finanziari degli anni 2000, questa figura è quello di estendere una specifica responsabilità ad una figura specifica, quindi allungare la copertina della responsabilità ad un nuovo soggetto.

Secondo motivo: il dato normativo, fortifica questa interpretazione. Il dato normativo sembra escludere la possibilità di cumulo, perché secondo quanto specificato nel c.5: “Gli organi amministrativi delegati e il dirigente preposto alla redazione dei documenti contabili societari attestano con apposita relazione sul bilancio di esercizio, sul bilancio semestrale abbreviato e, ove redatto, sul bilancio consolidato…”→ sono sicuramente due funzioni separate, giacchè devono essere rilasciate congiuntamente da questi due diversi soggetti delle apposite attestazioni.

Requisiti di professionalità: lo statuto li prevede, ma nulla si dice.

Possiamo dire che: sicuramente il dirigente contabile deve avere dei requisiti di professionalità, pare un obbligo.

Quanto a quali possano essere questi requisiti, il legislatore lascia ampia libertà. Quindi questo requisito di professionalità potrebbe consistere nell’iscrizione ad un albo, svolgimento almeno triennale di determinate esperienze professionali o di insegnamento universitario.

Possiamo dire che per questo profilo, gli operatori possano liberamente attingere alle normative dei vari soggetti per i quali sono previsti requisiti di professionalità. Quindi prendere i requisiti di professionalità dei componenti del collegio sindacale delle società quotate o non quotate.

La prassi segnala, tramite un’analisi a campione dei vari statuti di società quotate, che normalmente, le formulazioni sono molto ampie e generiche: esperti in materie di amministrazione, finanza e controllo, piuttosto coloro che hanno adeguata esperienza in materia contabile, finanziaria. Non si registra un modello standard, ma sono di maggiore frequenza delle clausole aperte che non vincolano troppo, lasciano spazio agli operatori nella scelta dei soggetti.

Il cda vigila su questo organo, vigilia perché, c.4: “Il consiglio di amministrazione vigila affinché il dirigente preposto alla redazione dei documenti contabili societari disponga di adeguati poteri e mezzi per l'esercizio dei compiti a lui attribuiti ai sensi del presente articolo, nonché sul rispetto effettivo delle procedure amministrative e contabili”.

Per poteri si allude al fatto che il dirigente contabile, nell’organigramma, deve trovarsi in una posizione di vertice ed avere i necessari poteri, in modo da poter organizzare tutte le procedure che è chiamato ad organizzare.

I mezzi invece sono integrati dalle risorse sia in termini economici che di personale: risorse di tipo informatico o di personale.

L’attribuzione al dirigente contabile di poteri e di mezzi si riflette sulla responsabilità degli amministratori, attenuandola. L’intento del legislatore era quella di estendere una parte della responsabilità ad una nuova figura/organo e quindi è attenuata la responsabilità degli amministratori.

Rapporto che intercorre tra amministratori e dirigente contabile: secondo una parte della dottrina si tratta di un rapporto discendente, ma anche ascendente →discendente perché il consiglio di amministrazione attribuisce dei poteri e mezzi al dirigente contabile →ascendente perché dal dirigente contabile verso il consiglio di amministrazione devono partire flussi informativi periodici.

Il fulcro dell’attività del dirigente contabile è la creazione di procedure amministrative e contabili.

Si dice che il dirigente contabile a monte crea le procedure (funzione organizzativa) e a valle attesta (funzione certificativa); procedure e attestazione sono tra di loro strettamente connesse, la predisposizione di adeguate procedure amministrative e contabili, l’adeguatezza e il loro effettivo impiego, rappresentano la migliore garanzia affinchè le attestazioni vengano svolta in modo adeguato. Quindi sono strettamente connessi i profili.

Così come sono strettamente connessi all’avere poteri e mezzi.

A monte sta il cda che attribuisce poteri e mezzi, poi la creazione di procedure e poi a valle l’attestazione.

Sicuramente il dirigente contabile ha un ruolo decisivo nella formazione del bilancio, infatti le procedure che è chiamato a costruire, hanno come ambito di operatività principale proprio quello che riguarda le fasi di formazione del bilancio e il sistema del settore contabile.

Ci si domanda se il dirigente contabile si trovi in una posizione subordinata rispetto all’amministratore delegato. Oppure se ha una competenza propria autonoma rispetto all’amministratore delegato.

Sembra preferibile la seconda soluzione, ossia una competenza propria autonomia e ciò sarebbe confermato da quella attestazione congiunta tra amministratore delegato e dirigente contabile.

In caso di conflitto tra amministratore delegato e dirigente contabile, emergerà la posizione sopraordinata dell’amministratore delegato.

Il sistema sembrerebbe costruito (secondo un’interpretazione dottrinaria) in modo da mettere sullo stesso piano le competenze delle due figure, ma nel momento in cui vi sia un conflitto, l’amministratore delegato prevarrà sul dirigente contabile.

Il cda ha obbligo di vigilare sul rispetto effettivo delle procedure amministrative e contabili create.

Non si dice nulla sulla funzione del rapporto dell’organo di controllo con il dirigente contabile, probabilmente bisogna supporre un obbligo di vigilanza sulle procedure e sul sistema costruito dal dirigente contabile.

Il ruolo fondamentale che il dirigente contabile ha rispetto al bilancio ha fatto dire in dottrina che “il bilancio è diventato figlio di molti padri”, nel senso che tra i vari soggetti che ruotano intorno alla creazione del bilancio, un ruolo decisivo è venuto ad assumerlo (da pochi anni a questa parte) anche questo ulteriore organo che è il dirigente preposto alla redazione di documenti contabili societari.

Se non ci sono organi amministrativi delegati, chi sostituisce questi nell’attestazione congiunta con il dirigente contabile? Se ci rifacciamo alla costruzione che avevamo ritenuto la migliore per gli assetti, dobbiamo ritenere che il direttore generale è colui che sostituisce gli amministratori delegati.

L’art. 154 bis c.6 dice:

"Le disposizioni che regolano la responsabilità̀ degli amministratori si applicano anche ai dirigenti preposti alla redazione dei documenti contabili societari, in relazione ai compiti loro spettanti, salve le azioni esercitabili in base al rapporto di lavoro con la società̀."

Si nota una somiglianza con l’art 2396 che riguarda il direttore generale e la responsabilità di questo. Anche in quel caso si assimila la responsabilità del direttore generale a quella degli amministratori, ma poi si fa salvo anche l’eventuale responsabilità in base alle norme che legano il direttore generale alla società in base al rapporto di lavoro con la società.

Inoltre, il codice civile, estende al dirigente contabile anche numerose delle responsabilità penali che sono state introdotte nel codice civile con riguardo agli amministratori.

La responsabilità del dirigente contabile si snoda su 3 fronti, come quella degli amministratori:

- verso la società

- verso i soci

- verso i singoli terzi

Se attenuta la responsabilità dell’organo amministrativo, probabilmente in particolare quella degli amministratori non esecutivi, quando il danno prodotto sia attribuibile al dirigente contabile.

Si tratta di strutture/soggetti che sono regolamentati dal codice di autodisciplina

Art 7 rubricato “sistema di controllo interno e gestione dei rischi”emergono tre soggetti:

- Amministratori incaricati dell’istituzione e mantenimento di efficace sistema di controllo interno e gestione dei rischi

- Comitato controllo e rischi

- Responsabile della funzione di internal audit

- gli altri ruoli e funzioni aziendali con specifici compiti in tema di controllo interno e gestione dei rischi, articolati in relazione a dimensioni, complessità e profilo di rischio dell’impresa;

- il collegio sindacale, anche in quanto comitato per il controllo interno e la revisione contabile, che vigila sull’efficacia del sistema di controllo interno e di gestione dei rischi.

a) il consiglio di amministrazione, che svolge un ruolo di indirizzo e di valutazione dell’adeguatezza del sistema e individua al suo interno:

(i) uno o più amministratori, incaricati dell’istituzione e del mantenimento di un efficace sistema di controllo interno e di gestione dei rischi (nel seguito dell’articolo 7, l’“amministratore incaricato del sistema di controllo interno e di gestione dei rischi”), nonché

(ii) un comitato controllo e rischi, avente le caratteristiche indicate nel principio 7.P.4, con il compito di supportare, con un’adeguata attività istruttoria, le valutazioni e le decisioni del consiglio di amministrazione relative al sistema di controllo interno e di gestione dei rischi, nonché quelle relative all’approvazione delle relazioni finanziarie periodiche;

b) il responsabile della funzione di internal audit, incaricato di verificare che il sistema di controllo interno e di gestione dei rischi sia funzionante e adeguato;

c) gli altri ruoli e funzioni aziendali con specifici compiti in tema di controllo interno e gestione dei rischi, articolati in relazione a dimensioni, complessità e profilo di rischio dell’impresa;

d) il collegio sindacale, anche in quanto comitato per il controllo interno e la revisione contabile, che vigila sull’efficacia del sistema di controllo interno e di gestione dei rischi.

L’emittente prevede modalità di coordinamento tra i soggetti sopra elencati al fine di massimizzare l’efficienza del sistema di controllo interno e di gestione dei rischi e di ridurre le duplicazioni di attività”.

Questi sono gli attori del sistema di controllo interno.

“7.P.1. Ogni emittente si dota di un sistema di controllo interno e di gestione dei rischi costituito dall’insieme delle regole, delle procedure e delle strutture organizzative volte a consentire l’identificazione, la misurazione, la gestione e il monitoraggio dei principali rischi. Tale sistema è integrato nei più generali assetti organizzativi e di governo societario adottati dall’emittente e tiene in adeguata considerazione i modelli di riferimento e le best practices esistenti in ambito nazionale e internazionale”.

Obiettivo del sistema di controllo interno è quello della creazione di una struttura per monitorare, misurare, identificare i principali rischi della società.

“7.P.2. Un efficace sistema di controllo interno e di gestione dei rischi contribuisce a una conduzione dell’impresa coerente con gli obiettivi aziendali definiti dal consiglio di amministrazione, favorendo l’assunzione di decisioni consapevoli. Esso concorre ad assicurare la salvaguardia del patrimonio sociale, l’efficienza e l’efficacia dei processi aziendali, l’affidabilità delle informazioni fornite agli organi sociali ed al mercato, il rispetto di leggi e regolamenti nonché dello statuto sociale e delle procedure interne”.

Si tratta di un insieme di regole/sistemi di controllo per monitorare i rischi. Rischi che possono riguardare la mancata conformità a norme, piuttosto che ogni genere di rischi di carattere operativo (ad esempio che possono riguardare l’immagine, l’utilizzo del marchio della società, le strategie economiche, le risorse finanziare) oppure rischi di compliance di mancato adeguamento a normative (privacy, tutela sul lavoro, tutela dell’ambiente ecc..).

Il sistema di controllo interno governa/monitora/preserva la società dai rischi, o almeno dovrebbe fare tutto ciò. È un sistema complicato però.

Amministratore/i incaricato/i del sistema di controllo interno e gestione dei rischi possono essere amministratori con deleghe a determinati settori e quindi si occupano del controllo e rischi di quel determinato settore.

Questi amministratori, hanno una serie di funzioni che sono elencate dall’art. 7 del codice di autodisciplina al c.4: “7.C.4. L’amministratore incaricato del sistema di controllo interno e di gestione dei rischi:

a) cura l’identificazione dei principali rischi aziendali, tenendo conto delle caratteristiche delle attività svolte dall’emittente e dalle sue controllate, e li sottopone periodicamente all’esame del consiglio di amministrazione;

b) dà esecuzione alle linee di indirizzo definite dal consiglio di amministrazione, curando la progettazione, realizzazione e gestione del sistema di controllo interno e di gestione dei rischi e verificandone costantemente l’adeguatezza e l’efficacia;

c) si occupa dell’adattamento di tale sistema alla dinamica delle condizioni operative e del panorama legislativo e regolamentare;

d) può chiedere alla funzione di internal audit lo svolgimento di verifiche su specifiche aree operative e sul rispetto delle regole e procedure interne nell’esecuzione di operazioni aziendali, dandone contestuale comunicazione al presidente del consiglio di amministrazione, al presidente del comitato controllo e rischi e al presidente del collegio sindacale;

e) riferisce tempestivamente al comitato controllo e rischi (o al consiglio di amministrazione) in merito a problematiche e criticità emerse nello svolgimento della propria attività o di cui abbia avuto comunque notizia, affinché il comitato (o il consiglio) possa prendere le opportune iniziative”.

Comitato per il controllo e rischi

Art. 7 c.2: “7.C.2. Il comitato controllo e rischi, nell’assistere il consiglio di amministrazione:

a) valuta, unitamente al dirigente preposto alla redazione dei documenti contabili societari e sentiti il revisore legale e il collegio sindacale, il corretto utilizzo dei principi contabili e, nel caso di gruppi, la loro 32 omogeneità ai fini della redazione del bilancio consolidato;

b) esprime pareri su specifici aspetti inerenti alla identificazione dei principali rischi aziendali;

c) esamina le relazioni periodiche, aventi per oggetto la valutazione del sistema di controllo interno e di gestione dei rischi, e quelle di particolare rilevanza predisposte dalla funzione internal audit;

d) monitora l’autonomia, l’adeguatezza, l’efficacia e l’efficienza della funzione di internal audit;

e) può chiedere alla funzione di internal audit lo svolgimento di verifiche su specifiche aree operative, dandone contestuale comunicazione al presidente del collegio sindacale;

f) riferisce al consiglio, almeno semestralmente, in occasione dell’approvazione della relazione finanziaria annuale e semestrale, sull’attività svolta nonché sull’adeguatezza del sistema di controllo interno e di gestione dei rischi;

g) supporta, con un’adeguata attività istruttoria, le valutazioni e le decisioni del consiglio di amministrazione relative alla gestione di rischi derivanti da fatti pregiudizievoli di cui il consiglio di amministrazione sia venuto a conoscenza”.

Il suo nome è stato di recente modificato per non confonderlo con il comitato per il controllo interno e la revisione contabile.

Perché prima si chiamava solo comitato per il controllo interno.

Ora, giacché il collegio sindacale può svolgere le funzioni del comitato per il controllo interno e la revisione (per non confondere questi comitati, soprattutto se presenti nella stessa società quotata), è stato rinominato.

Svolge un’attività istruttoria, la sua istituzione non è obbligatoria, ha un compito di assistenza del consiglio di amministrazione, consultiva in favore del cda.

Svolge un monitoraggio continuo sulla funzione di internal audit. Non ha mansioni/compiti decisionali.

Insieme al dirigente contabile valuta l’utilizzo corretto dei principi contabili.

Può indirizzare la funzione di internal audit verso specifiche verifiche su specifiche aree operative.

Da’ pareri (funzione consultiva) rispetto ai principali rischi aziendali.

Ha poi un compito di reporting, almeno semestrale, verso il cda.

Alle riunioni del comitato per il controllo e rischi partecipano il presidente del collegio sindacale o un altro sindaco designato.

È composto da amministratori indipendenti o da amministratori non esecutivi, comunque in maggioranza indipendenti.

L’essere non esecutivo non è equivalente all’essere indipendente. Gli amministratori indipendenti sono quelli che hanno gli stessi requisiti di indipendenza dei componenti del collegio sindacale. Invece i non esecutivi sono gli amministratori senza deleghe.

Il presidente è scelto tra gli indipendenti.

Almeno un componente deve avere delle specifiche competenze/esperienze in materia contabile e finanziaria.

Si occupa della revisione/verifica generale della struttura, dell’adeguatezza e della funzionalità dei controlli interni.

Il responsabile dell’internal audit non è responsabile di nessuna area operativa della società e dipende gerarchicamente dal cda.

Il compito principale è quello di predisporre il piano di audit e verificare, in via continuativa, l’idoneità del sistema di controllo interno.

Ha il diritto di prendere le informazioni direttamente, quindi di accedere a tutte le informazioni che possano essere utili per il suo incarico.

Ha un obbligo di reporting periodico e quindi svolgere delle relazioni periodiche sulla propria attività.

Predispone relazioni ad hoc su situazioni, eventi di particolare rilevanza.

Le relazioni che predispone le trasmette al presidente del collegio sindacale, al presidente del comitato controllo e rischi, al presidente del cda e all’amministratore incaricato del controllo interno e gestione dei rischi. Tra tutti questi organi vi deve essere un costante flusso informativo che è ascendente-discendente e da-verso questi organi.

La funzione di internal audit può essere assegnata anche ad un soggetto esterno alla società.

Deve trattarsi però di soggetti che hanno adeguati requisiti di professionalità ed indipendenza.

Comitato parti correlate

Introdotto nel marzo 2010.

Le parti correlate sono: l’azionista di riferimento, gli amministratori delegati, le società che appartengono al gruppo.

La funzione del comitato parti correlate è quella di deliberare in relazione ad operazioni con parti correlate della società. Cioè la società che si accinge a svolgere delle operazioni con dei soggetti particolari, detti correlati.

Il rapporto di correlazione influenza, sotto il profilo del conflitto di interessi, le operazioni. Si tratta quindi di operazioni importanti, ma nello stesso tempo delicate. Quindi il comitato è chiamato a vagliare queste operazioni.

Il comitato parti correlate è costituito in modo differente a seconda della rilevanza delle operazioni. La rilevanza delle operazioni non è determinata dalla legge: si parla di operazioni di minore rilevanza ed operazioni di maggiore rilevanza, quindi si tratta di formule che vanno riempite caso per caso.

Per le operazioni di minore rilevanza: il comitato parti correlate è formato solo in maggioranza da amministratori indipendenti, gli altri devono essere non esecutivi e non correlati. Gli amministratori indipendenti non deve essere inferiori a 2.

Per le operazioni di maggiore rilevanza: il comitato è interamente formato da amministratori indipendenti, in un numero non inferiore a 3.

La delibera di assunzione di un’operazione di parti correlate, deve essere preventivamente vagliata dal comitato che dovrà fornire un parere motivato rispetto all’operazione. Quindi rappresenta un filtro rispetto all’operazione tendenzialmente pericolosa per la società.

Il parere che esprimono gli amministratori indipendenti è vincolante, nel caso delle operazioni di maggiore rilevanza.

Tuttavia, se gli amministratori intendano procedere nonostante l’avviso contrario del comitato, anche per le operazioni di maggiore rilevanza, l’operazione deve essere approvata dall’assemblea della società che decide oltre che con le maggioranze/quorum previste per l’assemblea, anche con il voto maggioritario dei socio non correlati (cioè che non abbiano un interesse rispetto all’operazione).

È formato da componenti dell’organo di amministrazione.

Responsabile anti-riciclaggio

Per gli intermediari finanziari, è obbligatorio per certe operazioni che superano una determinata soglia, segnata in 15.000 euro e che dovrebbe essere stata confermata anche nel decreto del 2017.

Il responsabile anti-riciclaggio ha la funzione di verificare, registrare, segnalare le operazioni sospette e registrare la clientela.

Il responsabile anti-riciclaggio dovrà provvedere alla funzione di consulenza verso gli organi aziendali. È un soggetto in possesso dei requisiti di professionalità.

Una volta nominato, rientra tra le funzioni aziendali, quindi quelle di 2° livello.

Ha un obbligo di flussi informativi con le altre funzioni aziendali.

Settori vigilati: bancario e assicurativo

Sono previsti per i settori vigilati l’obbligatoria istituzione delle funzioni aziendali di controllo sui rischi (risk management) , compliance (adeguamento alla normativa), revisione interna (internal audit).

Le funzioni aziendali devono essere indipendenti, dotate delle risorse necessarie per svolgere il proprio compito e le persone che partecipano a queste funzioni aziendali devono essere autonome ed indipendenti rispetto alle attività che le funzioni sono chiamate a controllare.

Il responsabile della funzione può essere scelto tra i componenti dell’organo amministrativo con particolare attenzione agli amministratori con deleghe in materia di controlli.

Per le banche, in base al principio di proporzionalità, è legittimo immaginare di riunire in un’unica struttura le due funzioni di compliance e controllo rischi; oppure di esternalizzarle se il costo interno dovesse essere eccessivo.

Sono poi previsti nelle banche le istituzioni di comitati endoconsiliari: comitati nomine, comitati remunerazioni e comitato rischi, in caso di adesione al codice di autodisciplina.

I comitati endoconsiliari sono formati da amministratori ed hanno poteri consultivi ed istruttori, non hanno mai poteri decisionali.

Sono composti da 3 o 5 membri, devono essere sempre amministratori non esecutivi ed in maggioranza indipendenti.

Se è presente un consigliere di minoranza, deve far parte del comitato ed il presidente deve essere scelto tra i componenti indipendenti.

Per le banche ed assicurazioni c’è l’obbligatorietà delle funzioni aziendali di secondo livello.

Continua a leggere:

- Successivo: MODELLI ALTERNATIVI DI AMMINISTRAZIONE E CONTROLLO – DUALISTICO E MONISTICO

- Precedente: La revisione contabile

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o