3 Definizione del più conveniente mix di vendita

Quale “peso” assegnare a ciascun prodotto della gamma per avere il massimo beneficio economico.

A tal fine di solito si ricorre al margine lordo di contribuzione dato da:

Il mix di vendita più conveniente è quello che assicura il MLC complessivo più elevato.

Budget dei costi commerciali

Per conseguire gli obiettivi di vendita occorre porre in essere numerose attività che, consumando risorse, generano costi che, in veste di obiettivi, trovano collocazione nel budget in oggetto.

In funzione della loro modalità di programmazione possiamo dire che:

1. Alcuni costi si “atteggiano” a tecnici essendo programmabili in funzione delle quantità o dei ricavi di vendita à costi variabili [questi sono conseguenza della vendita]

2. Altri costi sono qualificati come discrezionali (definiti soggettivamente a livello di budget come le spese di pubblicità) o vincolati (lo stipendio dei dirigenti) → costi costanti, ma con possibili eccezioni→ le spese di pubblicità possono essere definite in base al volume di vendita (1 euro 1 unità vendibile ad esempio). [questi sono un presupposto della vendita]

Eccezioni

nel budget i costi commerciali devono essere:

• Ripartiti in classi e sottoclassi

• Distinti, per ogni centro, in controllabili e non controllabili

• Suddivisi in fissi e variabili

• Articolati per periodi infrannuali

Formazione e struttura del budget commerciale (influenzata da vari fattori)

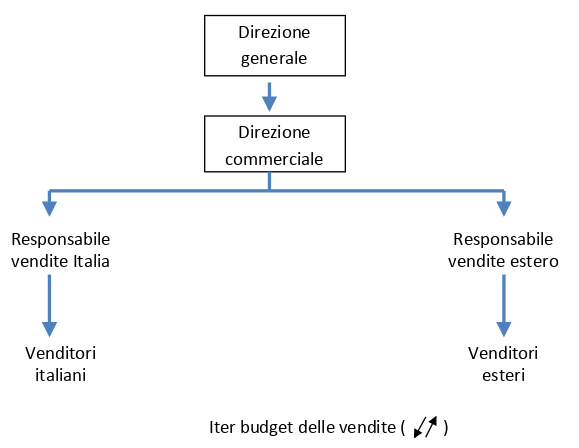

Supponiamo per esempio la seguente struttura organizzativa della funzione commerciale:

• La direzione commerciale insieme a quella generale definisce la gamma dei prodotti e i relativi prezzi

• Quanto sopra è comunicato ai responsabili di area e ai venditori

• I venditori formulano le previsioni di vendita comunicate poi ai responsabili di area che le rettificano alla luce delle tendenze attuali e future

• Tali previsioni sono presentate alla direzione commerciale che ne verifica la compatibilità con gli obiettivi generali di budget

• La direzione commerciale provvede alla definitiva stesura del budget da sottoporre all’approvazione della direzione generale

[vedi possibile stesura del budget delle vendite per il prodotto A sul libro]

Continua a leggere:

- Successivo: Iter budget dei costi commerciali

- Precedente: Budget commerciale

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o