Il controllo strategico in dottrina

Il controllo direzionale deve coniugarsi con un'analisi esterna (capire i movimenti, le dinamiche evolutive dell'ambiente) soprattutto in un'ottica evolutiva.

↓

Controllo strategico i cui momenti più significativi sono:

• Verifica delle performance competitive dell'impresa (individuazione fattori chiave di successo)

• Individuazione delle sue capacità di produrre reddito (individuazione di tutti gli elementi e le dinamiche che mi generano costi o ricavi)

• Esame dei vari progetti strategici su cui si svilupperà la pianificazione à controllo a priori

In altri termini è rivolto a:

• Verificare la realizzazione di obiettivi e strategie

• Stimolare l'adattamento o la revisione di obiettivi e strategie

Con il controllo strategico:

• Si risponde all'esigenza di “specializzare” la direzione aziendale sui temi strategici

• Si può attivare un processo “circolare” di continua analisi e diagnosi nonché di successiva interpretazione delle strategie formulate per seguire i cambiamenti

I contenuti più significativi del controllo strategico rimandano a:

Newman

Secondo cui:

1. Controllo strategico = controllo della strategia (non degli obiettivi)

2. Il controllo strategico non può applicare i principi del controllo direzionale perché:

a. Il controllo della strategia interessa molti anni

b. Le molte incertezze rendono più complesso definire standard di controllo

c. La strategia può essere cambiata à obiettivo in continuo movimento (obiettivo in questo caso = realizzazione strategica)

↓

Controllo della “direzione di marcia” che consenta di monitorare in modo migliore l'ambiente.

Lorange:

Secondo cui il processo strategico si divide in 2 sub-processi:

1. Pianificazione strategica suddividibile in 3 fasi:

a. Definizione degli obiettivi

b. Programmazione strategica (definire i criteri che dovranno essere usati nella definizione dei futuri programmi dell'azienda)

c. Attività di programmazione da portare a termine nell'anno successivo

2. Guida e coordinamento nel tempo di detta pianificazione.

↓

Strategic control suddivido in 4 dimensioni:

- Obiettivi (si ricollega a 1.a.)

- Programmi strategici (si ricollega a 1.b.)

- Budget strategici (si ricollega a 1.c.)

- Budget operativi

↓

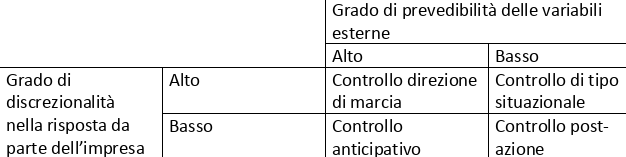

Legame tra controllo strategico e controllo di gestione

Considerando anche i cambiamenti ambientali Lorange propone 4 tipi di controllo strategico:

In collaborazione con Morton e Goshal, Lorange sostiene che il controllo strategico, quale sistema di valutazione del ruolo della strategia in situazioni meritevoli di particolare attenzione, deve presentare caratteri diversi in funzione dell'ambiente esterno in:

• Tempi di pace: controllo del “momento strategico” volto a mantenere la “direzione di marcia” à uso di strumenti di controllo tradizionale

• Tempi di guerra: controllo dei “volti strategici” in grado di gestire la discontinuità (ambiente in continuo mutamento e quindi è necessaria una grande flessibilità) à strumenti sofisticati; ad es: modelli di simulazione

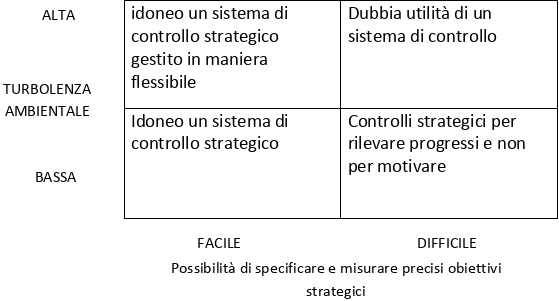

Gold e Quinn:

considerando in modo critico il controllo strategico individuano 4 situazioni che mostrano l'opportunità o meno di implementare il sistema di controllo:

Brunetti:

secondo cui il controllo strategico è soprattutto guida del processo strategico à accerta se l'attività è in linea con gli obiettivi e le strategie (entrambe modificabili).

Amigoni:

individua il controllo strategico nell'uso di meccanismi di controllo a supporto della gestione della superiorità competitiva (à dominanza che va gestita) dando il giusto risalto alla flessibilità. Dominanza in che senso? Amigoni sostiene che questa superiorità competitiva va ricercata senza trascurare i finanziatori dell'azienda e i lavoratori (aspetto/obiettivi sociali).

Bubbio:

considera il controllo strategico come una forma evoluta di quello direzionale, in quanto fa si che la dimensione strategica caratterizzi anche la gestione operativa e che si focalizza su alcuni aspetti più o meno nuovi [vedi tav. 18 pg. 225]

Continua a leggere:

- Successivo: Contabilità sezionali (o analitiche)

- Precedente: Funzioni e compiti del controller

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o