La struttura organizzativa

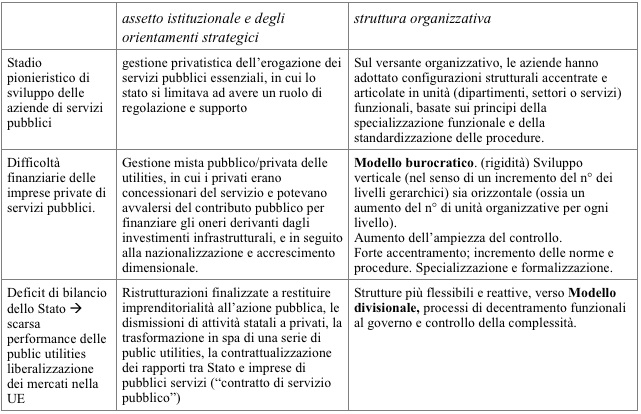

La struttura organizzativa delle public utilities ha conosciuto una continua evoluzione, le cui principali tappe hanno coinciso con sostanziali modifiche dell’assetto istituzionale e degli orientamenti strategici.

Le imprese pubbliche possono avere una struttura (diverse configurazioni di struttura organizzative):

- Funzionale (gerarchica), in cui le attività sono focalizzate sulle funzioni. E’una struttura articolata in unità (interdipendenti tra loro) che raggruppano attività della medesima specie economico-tecnica, corrispondenti alle diverse fasi del processo produttivo (input-conversione-output); a tali unità compete l’adozione delle decisioni di carattere operativo, connesse all’uso efficiente delle risorse impiegate, mentre alla direzione generale spetta la gestione delle attività di tipo strategico (allocazione delle risorse tra le diverse funzioni, la valutazione, il coordinamento e il controllo delle stesse.

Considerando le due fondamentali esigenze (efficienza e efficacia) si può affermare che nelal struttura funzionale le direzioni di funzione presidiano l’efficienza, mentre l’alta direzione mira ad assicurare l’efficacia e il trade off tra efficienza e efficacia.

Quando sono presenti sia funzioni finalizzate al prodotto (o servizio) finale sia funzioni strumentali che servono da supporto a tutte le altre, si ha un tipo particolare di struttura funzionale denominata “staff-line”.

Il potere decisionale e responsabilità sono accentrati e gerarchici

Vantaggi:

Il principale vantaggio della struttura funzionale è connesso alla specializzazione delle risorse (anche umane) e clima di sviluppo professionale grazie all’interazione tra persone operanti nella medesima specializzazione.

Un altro vantaggio è rappresentato dal raggiungimento dell’efficienza, determinato dalla possibilità di percorrere rapidamente la curva di apprendimento, di sfruttare le economie di scala e di utilizzare al massimo le risorse (minimizzando contemporaneamente le duplicazioni).

Svantaggi:

Sono connessi all’interiorizzazione di obiettivi specifici che determinano all’interno delle diverse unità funzionali una divergenza di interessi e il perseguimento di strategie particolari. In un’organizzazione funzionale gli obiettivi assegnati alle funzioni, proprio perché collegati a una sola parte di attività, ne rendono meno evidente il rapporto con il tutto.

Tali svantaggi si manifestano in particolar modo quando circostanze esterne (come la turbolenza ambientale, la diversificazione produttiva e la crescita dimensionale) accrescono la complessità e costringono a una più stretta interazione tra le funzioni.

Tipici fenomeni patologici sono la perdita di controllo, ossia diminuzione di accuratezza e rilevanza delle informazioni (connessa all’aumento del n° di livelli gerarchici) e il sovraccarico operativo della direzione generale che porta ad una marginalizzazione delle scelte strategiche con conseguenze negative sulle capacità di adattamento e sull’innovatività dell’organizzazione.

Modalità di controllo: controllo focalizzato sulle azioni (e non sui risultati). Tale modalità rende i comportamenti dei soggetti prevedibili e controllabili irrigidendoli e scoraggiando al contempo atteggiamenti innovativi (le norme sono percepite come fine a sé stesse e con conseguente scarsa motivazione delle persone a causa della scarsa autonomia loro consentita). Il controllo delle azioni si ricollega al modello burocratico e corrisponde, utilizzando la classificazione di Mintzbeg, alla modalità di coordinamento basata sulla standardizzazione delle procedure. Condizione fondamentale che rende possibile il ricorso a tale modalità di controllo è la conoscenza puntuale del processo di trasformazione (ossia la conoscenza delle azioni necessarie al conseguimento degli obiettivi, la possibilità di definirle preventivamente e controllarle ex-post in maniera precisa, tempestiva ed esente da distorsioni.

- Divisionale, Si caratterizza per l’articolazione in unità organizzative semi-autonome (autonomia rispetto al resto della struttura) specializzate in base a criteri diversi da quello tecnico; tali criteri possono riferirsi al prodotto o al servizio reso, alla tecnologia adottata, all’area geografica o al mercato (cioè al tipo di clienti o ai bisogni dei clienti).

Le varie aree sono focalizzate sia sui centri di costo che di ricavo.(mentre le strutture funzionali erano responsabilizzate solo sui costi o solo sui ricavi).

Alle divisioni spettano le decisioni strategiche e operative relative all’area di competenza assegnata (linee di prodotti, area geografica, etc) mentre alla direzione generale compete la formulazione della strategia complessiva, l’allocazione delle risorse finanziarie alle divisioni, le scelte sui responsabili divisionali (nomine e sostituzioni) e la formulazione, con il supporto degli staff, di politiche destinate alle funzioni relativamente alle quali è ritenuta importante l’uniformità di comportamento delle divisioni. (trade off tra efficienza e adattabilità delle unità divisionali). La scelta equilibrata è quella di centralizzare quelle funzioni comuni a più di una divisione, che presentano vantaggi di scala se gestite congiuntamente e non assumono una specifica rilevanza critica per il funzionamento della divisione, e decentralizzare tutte le altre.

Modalità di controllo: controllo dei risultati, che prevede l’intervento di regolazione non sulle attività da svolgere ma sugli obiettivi da raggiungere. Focalizzando l’attenzione non sulle azioni (mezzi) ma sui risultati (fini) è possibile esercitare il controllo organizzativo in situazioni caratterizzate da una scarsa conoscenza del processo di trasformazione. La maggiore autonomia comportamentale concessa da questa modalità di controllo corrisponde al meccanismo di coordinamento basato sulla standardizzazione dei risultati (Mintzberg 1979) e ha effetti positivi sulla motivazione, e stimola l’adozione di comportamenti innovativi.

Svantaggi: sono connessi al richio che un’eccessiva attenzione agli obiettivi provochi azioni dannose e non coerenti con i fini generali dell’organizzazione; inoltre tale tipo di controllo svolge due funzioni non sempre compatibili: quella di coordinamento (che richiede obiettivi realistici, il cui raggiungimento deve essere altamente probabile) e quella di motivazione (che richiede invece obiettivi impegnativi anche se non impossibili).

L’elemento fondamentale che condiziona la fattibilità del controllo dei risultati è la possibilità di individuare obiettivi in linea con le finalità generali dell’organizzazione, di verificarne il raggiungimento per mezzo di indicatori precisi, tempestivi ed esenti da distorsioni.

Tale modello consente di superare le difficoltà legate all’evnetualità che la rottura anche di un solo anello del processo produttivo provochi un arresto dell’intero sistema e garantisce la ripartizione dei rischi tra le unità divisionali.

Una variante del sistema divisionale che esprime una forma di decentramento ancor più marcata è la struttura di gruppo a holding, che vede la costituzione di una serie di società specializzate, con propria personalità giuridica e autonomia gestionale e patrimoniale, tutte facenti capo a una holding che in qualità di capogruppo si occupa di coordinare le attività svolte dalle singole società operative.

Dal punto di vista dell’assetto generale è possibile distinguere tra:

- holding finanziaria, la capogruppo acquisisce partecipazioni in altre società, curandone e coordinandone la gestione finanziaria

- holding di gestione. Il ruolo di coordinamento della capogruppo è più ampio, coinvolgendo oltre l’aspetto finanziario anche l’aspetto complessivo e politico-strategico delle società partecipate.

Dal punto di vista strutturale il modello prevede generalmente un’articolazione su 3 livelli:

- la holding capogruppo, cui spetta l’individuazione degli obiettivi di gruppo e verifica dei risultati

- i servizi centrali, che svolgono una funzione di supporto

- le società operative, ossia le unità che debbono realizzare gli obiettivi specifici in considerazione delle strategie generali e delle esigenze dei rispettivi mercati.

- Matriciale, (o a doppio comando) che è un modello misto che contiene sia elementi funzionali che divisionali, in quanto presenta due linee di autorità: una basata su un criterio di tipo tecnico-funzionale e una basata su un criterio di risultato finale, che può essere relativo a un prodotto/servizio, un progetto, un’area territoriale, etc.

L’organizzazione a matrice comprende i seguenti livelli:

- il vertice, che svolge una funzione di guida e coordinamento

- le direzioni di matrice (di funzione e di obiettivo) che coordinano posizioni subordinate in comune

- le posizioni o gli operatori, che rispondono a 2 diverse linee di autorità

Tale modello è conosciuto come modello a comando multiplo poiché per ogni parte dell’organizzazione ci sono più responsabili e talvolta possono emergere dei conflitti a livello manageriale per quanto riguarda le decisioni.

La presenza di una duplice struttura di autorità richiede una direzione generale forte che sia in grado di garantire un equilibrio dinamico di potere tra funzione e obiettivo, dirimendo gli eventuali conflitti che possono sorgere. Il rischio è altrimenti la paralisi del processo decisionale in tutti i casi di conflitto di interessi.

Modalità operative di carattere matriciale possono essere utilizzate anche mediante l’introduzione di gruppi di lavoro, task-forces, comitati, gruppi di progetto, ossia attraverso aggregazioni temporanee che, pur lasciando inalterata la struttura organizzativa formale, vengono responsabilizzate su obiettivi che attraversano orizzontalmente le aree funzionali (es: progettare un cambiamento, eliminare un inconveniente, etc)

Continua a leggere:

- Successivo: Un modello interpretativo della dinamica evolutiva

- Precedente: La manutenzione ordinaria e straordinaria

Per approfondire questo argomento, consulta le Tesi:

- Una proposta di bilancio consolidato per la governance finanziaria del gruppo pubblico locale: il caso del Comune di Rovigo

- La riforma dei servizi pubblici locali

- Regolazione e partecipazione pubblica nella gestione del servizio idrico italiano: un confronto con il modello inglese

- Il riparto di competenze in materia di tutela e gestione delle risorse idriche

- L'esternalizzazione del servizio pubblico locale - Gli effetti delle scelte sui bilanci pubblici e le valutazione dei risultati

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o