Costruzione in economia

La costruzione in economia è una costruzione interna.

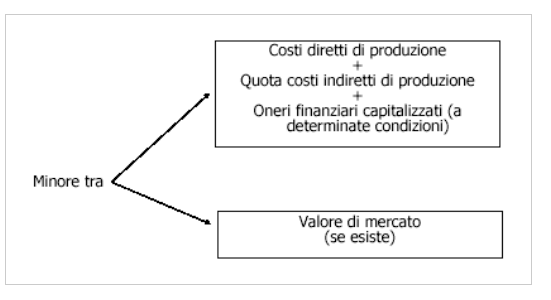

I COSTI DI PRODUZIONE si compongono di:

-

COSTI DIRETTI DI PRODUZIONE : art. 2426 n.1 prevede che sono costi

direttamente (immediatamente, oggettivamente) imputabili al bene. Come

ad esempio materie prime; semilavorati; la manodopera diretta, ovvero la

manodopera direttamente impiegata nel processo di produzione, misurata

nelle ore effettive; consulenza di progettazione; servizi di collaudo.

-

COSTI INDIRETTI DI PRODUZIONE : art. 2426 n.1 prevede che il costo di

produzione può comprendere anche altri costi (diversi dai diretti) per

la quota ragionevolmente imputabile al prodotto, relativi al periodo di

fabbricazione e fino al momento a partire dal quale il bene può essere

utilizzato. Non è necessariamente obbligatorio inserire questi costi, si

inseriscono in ripristino alla clausola generale di bilancio.

Bisogna

inserire le quote, ovvero le stime, dei costi indiretti di produzione,

se questi con aderenza al vero sono relativi ad una costruzione (es.

energia elettrica). Si chiamano indiretti perché non sono oggettivamente

imputabili.

- ONERI FINANZIARI CAPITALIZZATI : il codice dice che è

possibile capitalizzarli quando sono relativi alla fabbricazione interna

o presso terzi. (Richiamo a prima con il PC n.16).

Nella costruzione

in economia, nel primo esercizio in cui si valuta c’è un discreto

livello di soggettività (costi indiretti). Occorre quindi effettuare una

verifica prudenziale, quindi confrontare il valore con una valore di

mercato, sempre se sul mercato esiste un impianto analogo. A volte

questo confronto non è possibile.

Tra i due bisogna iscrivere il valore più basso.

Si parte dal PREZZO EFFETTIVO DI ACQUISTO, ovvero il prezzo in fattura, al quale si sommano gli ONERI ACCESSORI all’acquisto, ovvero oneri che aiutano ad avere un bene nel luogo e nelle condizioni di utilità. Oneri che aiutano un bene ad entrare in funzione.

Gli SCONTI da sottrarre, riducono il valore originario e si dividono in due fattispecie:

- SCONTI COMMERCIALI : sconti che si ottengono dal fornitore delle immobilizzazioni in sede di negoziazione-trattativa commerciale.

- SCONTI CASSA : derivano da una dilazione di pagamento e non da una trattativa commerciale. Sono legati alle tempistiche di pagamento, più queste sono brevi, più gli sconti sono alti. Se questi sconti sono irrilevanti possono anche non essere computati con il segno meno in Stato Patrimoniale, ma vengono rilevati nel Conto Economico nella macroclasse C, perché è legata alla tesoreria.

Infine si sommano gli ONERI FINANZIARI CAPITALIZZATI (ovvero PATRIMONIALIZZATI). C’è la possibilità di incrementare il valore originario considerando questa componente. Questi oneri al posto di essere imputati nel conto economico C17 con segno meno, vengono indicati in stato patrimoniale. In questo modo aumenta l’utile da una parte e gli investimenti dall’altra. Questa cosa viene fatta perché si segue la logica dell’art.2426 n.1 che dice che:

Le immobilizzazioni sono iscritte al costo di acquisto o di produzione. Nel costo di acquisto si computano anche i costi accessori. Il costo di produzione comprende tutti i costi direttamente imputabili al prodotto. Può comprendere anche altri costi, per la quota ragionevolmente imputabile al prodotto, relativi al periodo di fabbricazione e fino al momento dal quale il bene può essere utilizzato; con gli stessi criteri possono essere aggiunti gli oneri relativi al finanziamento della fabbricazione, interna o presso terzi.

Ci sono due interpretazioni relative a quest’articolo.

- INTERPRETAZIONE RESTRITTIVA : la fabbricazione presso terzi è solamente un contratto di appalto durante l’esecuzione di un lavoro. È un’interpretazione più prudente.

- INTERPRETAZIONE ESPANSIVA : la fabbricazione verso terzi vuol dire acquisto.

Il PC N.16 dice che bisogna essere prudenti. Inoltre è più difficile nella prassi concreta correlare gli oneri finanziari rispetto alla destinazioni dell’investimento. Quindi si può capitalizzare gli oneri finanziari quasi mai, ovvero solo quand’è possibile dimostrare che questi finanziamento è servito solo per coprire il fabbisogno finanziario di questa immobilizzazione.

Continua a leggere:

- Successivo: Incrementi successivi di valore di un'azienda

- Precedente: Acquisizione da terze economie a titolo gratuito

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Metodologie e determinazioni quantitative d'azienda

- Docente: Cifalinò Antonella

Altri appunti correlati:

- International Accounting -corso progredito

- International accounting

- Programmazione e Controllo

- Revisione aziendale

- Appunti Analisi di Bilancio

Per approfondire questo argomento, consulta le Tesi:

- La Metodologia del Business Case - Il Caso Ferrari SpA

- Le analisi di bilancio per migliorare le performance aziendali

- L'analisi di bilancio per indici. Evidenze teoriche e riscontri empirici

- L'analisi di bilancio e la diagnosi della vulnerabilità competitiva. Il caso Ecol Studio srl

- I limiti dell'analisi di bilancio per indici: il caso Sabaf

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

L'analisi di bilancio e la diagnosi della vulnerabilità competitiva. Il caso Ecol Studio srl

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o