La fiscalità: reddito imponibile e reddito di bilancio

La fiscalità: reddito imponibile e reddito di bilancio

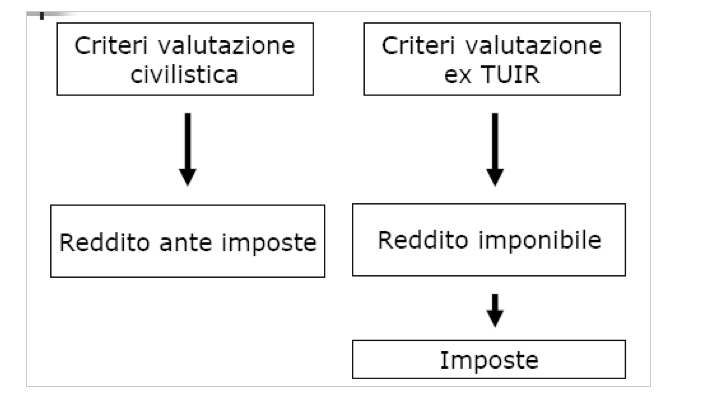

Per spiegare la differenza tra i tre tipi di imposta, bisogna prima spiegare la differenza tra reddito imponibile e reddito prima delle imposte.

REDDITO IMPONIBILE : non si legge in bilancio, m nella dichiarazione dei redditi, che è un prospetto che ha come obbiettivo calcolare le imposte dovute allo Stato. Per evitare la sottrazione di materia imponibile esiste una norma specifica, il TUIR, che permette di calcolare la dichiarazione dei redditi. In questo modo viene calcolata l’imposta dovuta, da pagare allo Stato (imposte correnti).

REDDITO PRIMA DELLE IMPOSTE : si legge in CE. Le fonti normative in questo caso sono il codice civile e i principi contabili. L’obbiettivo è la clausola generale di bilancio.

Ovviamente visto che le regole sono diverse, le finalità sono diverse, anche i risultati saranno diversi.

La competenza prevede che bisogna versare le imposte di competenza, e non quelle dovute. Le imposte dovute sono quindi diverse da quelle di competenza.

La complicazione pratica è che la dichiarazione dei redditi è data dal seguente prospetto (TUIR, art. 83 e 109).

Continua a leggere:

- Successivo: Risultato civilistico ante imposte

- Precedente: La fiscalità: rappresentazione a conto economico

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Metodologie e determinazioni quantitative d'azienda

- Docente: Cifalinò Antonella

Altri appunti correlati:

- International Accounting -corso progredito

- International accounting

- Programmazione e Controllo

- Revisione aziendale

- Appunti Analisi di Bilancio

Per approfondire questo argomento, consulta le Tesi:

- La Metodologia del Business Case - Il Caso Ferrari SpA

- Le analisi di bilancio per migliorare le performance aziendali

- L'analisi di bilancio per indici. Evidenze teoriche e riscontri empirici

- L'analisi di bilancio e la diagnosi della vulnerabilità competitiva. Il caso Ecol Studio srl

- I limiti dell'analisi di bilancio per indici: il caso Sabaf

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

La Metodologia del Business Case - Il Caso Ferrari SpA

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o