Esempio di calcolo delle imposte: analisi di un conto economico

* variazioni temporanee

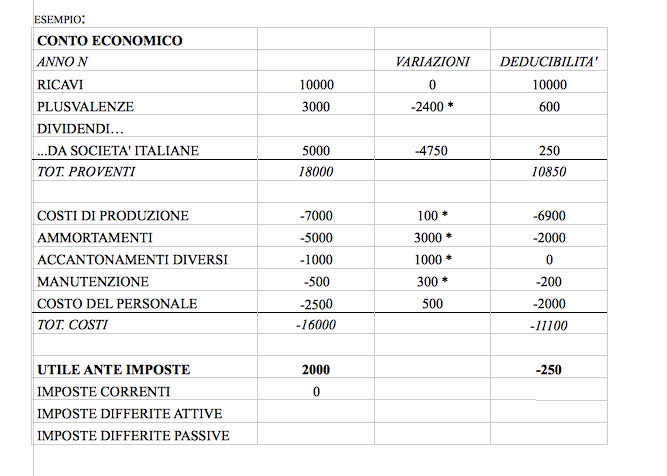

Per calcolare le imposte, bisogna vedere ciascuna componente e confrontare i criteri utilizzati per la predisposizione del bilancio, con i criteri imposti dal legislatore tributario, ed extra contabilmente effettuare tutta una serie di variazioni, in aumento se aumentano il reddito, in diminuzione se riducono il reddito. I criteri sono indicati dall’art.85.

VARIAZIONI:

PLUSVALENZA : dal punto di vista fiscale c’è la facoltà di ripartire la plusvalenza in uno o più esercizi, fino ad un massimo di 5 esercizi. Ipotizziamo di ripartire la plusvalenza su 5 esercizi. Occorre quindi fare una variazione in diminuzione, quindi 4/5 di questo ammontare non concorrono alla formazione del reddito. Questa variazione è temporanea, perché è destinata a riassorbirsi nel tempo, ovvero questa concorre a formare il reddito in più esercizi, in ogni esercizio per 1/5, ma alla fine concorre interamente. E nel tempo diventerà una variazione in aumento perché deve concorrere a formare il reddito interamente (il beneficio temporaneo viene restituito).

DIVIDENDI : l’art.89 dice che non concorrono a formare il reddito i dividendi percepiti dalla società per il 95% del loro ammontare. Quindi è una variazione in diminuzione del 95% di 5000. Questa è una variazione permanente, perché il 95% non concorre oggi e non concorrerà per sempre.

Posso già dire che le imposte differite passive saranno 2400*27,5% perché considero solo le plusvalenze, in quanto variazione temporanea; in quanto i dividendi non sono riportabili, 95% è sempre la quota non deducibile, è permanente.

COSTI DI PRODUZIONE : valuto se tutti i costi rispettano i criteri imposti dal testo unico delle imposte sui redditi. Ipotizziamo che un costo di questi non è determinabile oggettivamente, ma è stato stimato e che ha un valore di 100 incluso in questi costi di produzione. Quindi non soddisfa i criteri imposti dal legislatore tributario per consentirne la deducibilità. Quindi bisogna fare una variazione in aumento temporanea, perché è destinata a riassorbirsi nel tempo, prima o poi diventerà determinabile oggettivamente, e quando lo diventa deduco il costo.

AMMORTAMENTI : ci sono delle norme che indicano fino a che limite sono deducibili gli ammortamenti. Civilisticamente potrei stabilire che gli immobili sono deducibili per il 20% all’anno. Il legislatore tributario fissa dei limiti di deducibilità dell’ammortamento: gli immobili sono deducibili per il 5%. I limiti di deducibilità di ammortamento, previsti dal T.U. sono solitamente riscontrabili nelle aliquote del 3%, 5% o 7%. C’è quindi una differenza tra quello imputato a conto economico e quello che si può dedurre fiscalmente. Ipotizziamo che la differenza sia di 3000. Devo fare una variazione in aumento temporanea, perché primo o poi lo dedurrò.

ACCANTONAMENTI DIVERSI : sono accantonamenti per rischi (per terremoto). Dal punto di vista civilistico sono costituiti per ragioni di prudenza. L’art. 107 del TUIR prevede che, salvo gli accantonamenti previsti dal testo unico, tutti gli altri non sono deducibili. Quindi questo accantonamento non è deducibile, faccio una variazione in aumento. È una variazione temporanea, perché se il rischio si verifica, il costo coperto dal fondo rischi sarà deducibile. Se non si realizza ho un fondo che primo o poi sciolgo e che finisce in conto economico a formare l’utile.

MANUTENZIONE : ci sono delle norme tali per cui il costo relativo alla manutenzione è fiscalmente deducibile per il 5% dei beni lordi detenuti nel periodo di imposto. Ipotizziamo che il limite sia di 200. Devo quindi fare una variazione in aumento di 300. Si tratta di una variazione temporanea.

COSTO DEL PERSONALE : ipotizziamo che i dipendenti sono costati 2000 e che si conceda 500 di liberalità. Il legislatore tributario limita la deducibilità, devono essere compensi a fronte di prestazioni di servizio effettivamente resi e non a fronte di liberalità. Farò una variazione in aumento permanente.

Il mio reddito imponibile è dunque 11100 (600 + 250 + 6900 + 2000 + 200 + 2000) ma ho 250 di perdita (10850-11100).

Sulla perdita di 250 non devo pagare imposte correnti. Per quanto riguarda le imposte differite, in futuro dovrò pagare quelle che hanno l’asterisco, perché hanno una fiscalità negli esercizi successivi.

Ad esempio la plusvalenza quest’anno concorre alla formazione del reddito per 1/5, ma negli anni successivi questo 2400 avrà variazioni in aumento del reddito su cui andrò a calcolare imposte. Su queste devo calcolare imposte differite passive : 2400 * 27,5% = 600

Nei costi invece ho imposte differite attive perché ho anticipato il pagamento delle imposte, di costi correnti, che il legislatore ne riconosce di meno, ma in futuro avrò un risparmio perché questi costi diventeranno fiscalmente deducibili. Queste imposte corrispondo alla somma, ovvero 4900 per l’aliquota.

Si possono compensare le imposte differite attive con le imposte differite passive, solo se coincide il periodo temporale d’imposta. La plusvalenza si manifesta in quest’anno e nei successivi 4 esercizi, però ad esempio gli ammortamenti si riconciliano in 20 anni. Quindi il debito tributario non ha lo stesso periodo di imposta del credito virtuale, proprio per questo non si possono compensare, perché hanno scadenze diverse. Le manutenzioni sono deducibili nei 5 esercizi successivi, e quindi si possono compensare con le imposte differite passive sulla plusvalenza.

TOTALE ANTE IMPOSTE: 2000

IMPOSTE CORRENTI: 0 PERCHÉ HO PERDITA DI (250)

IMPOSTE DIFFERITE ATTIVE --> PAGATE ANTICIPATAMENTE

IMPOSTE DIFFERITE PASSIVE --> PAGATE SUCCESSIVAMENTE, SONO UN PROVENTO NEL C.E.

Fiscalmente le imposte non sono riconosciute, quindi il reddito imponibile si ferma alla perdita di 250.

La perdita potrebbe avere un valore perché può essere computata in diminuzione dell’imponibile di periodi di imposta successivi, ma non oltre il quinto (art.84).

Continua a leggere:

- Successivo: Esempio di calcolo delle imposte - utilizzabilità delle perdite pregresse

- Precedente: Variazioni sulla normativa relativa alla determinazione del reddito imponibile

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Pianificazione fiscale d’impresa

- Docente: Cremona Massimo

Altri appunti correlati:

- Economia Aziendale, un'introduzione

- Diritto commerciale

- Economia aziendale

- Diritto commerciale

- Economia Aziendale

Per approfondire questo argomento, consulta le Tesi:

- Crisi delle Imprese: Diagnosi, Gestione, Risanamento. Caso Volare Group

- Analisi del Bilancio Preventivo degli Enti Locali

- La valutazione del capitale economico di un'azienda operante nel settore tessile

- Il mercato del gas naturale: analisi economico-finanziaria delle PMI italiane operanti nel settore della vendita

- Basilea 2 e PMI

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Economia aziendale

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o