Definizione di reddito d'esercizio

Il reddito d'esercizio è il risultato economico conseguito con la gestione di un periodo amministrativo.

Può essere calcolato in modo sintetico o analitico.

Se si applica il procedimento analitico, il reddito si calcola come incremento o decremento subito dal patrimonio netto in un periodo amministrativo per effetto della gestione.

Se nel periodo considerato non vi sono stati né apporti né prelevamenti del proprietario o dei soci, il confronto tra patrimonio netto calcolato all'inizio e alla fine dell'esercizio può dar luogo ai tre seguenti casi:

- Il patrimonio netto finale è uguale al patrimonio netto iniziale: la gestione si è chiusa in pareggio senza dar luogo ad un risultato economico;

- Il patrimonio netto finale è maggiore del patrimonio netto iniziale: la differenza tra i due valori è positiva; il reddito rappresenta l'incremento subito dal patrimonio netto iniziale per effetto della gestione ed è chiamato utile;

- Il patrimonio netto finale è minore del patrimonio netto iniziale: la differenza tra i due valori è negativa; il reddito rappresenta il decremento subito dal patrimonio netto iniziale per effetto della gestione ed è chiamato perdita.

Il reddito d'impresa è un valore astratto e non si materializza in un bene concreto ma consiste solo in un generico aumento (se utile) o decremento (se perdita) del patrimonio netto iniziale, a cui corrispondono aumenti o diminuzioni nelle attività o passività.

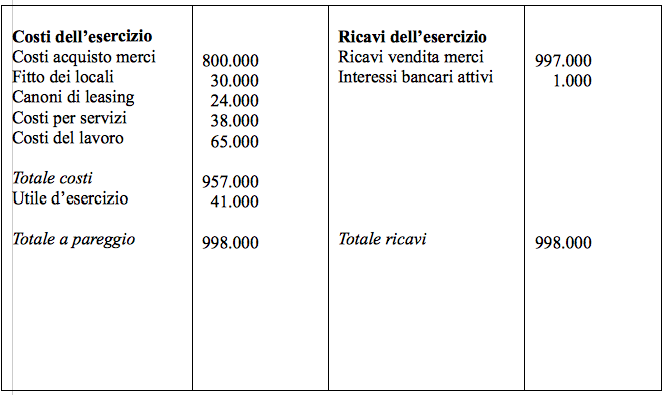

Se si applica il procedimento analitico, il reddito si calcola come differenza tra un flusso di valori positivi (ricavi) e un flusso di valori negativi (costi) che scaturiscono dalle operazioni di gestione e si riferiscono a un periodo amministrativo.

Calcoliamo ora il risultato economico dell'esercizio con procedimento analitico, confrontando il flusso dei ricavi con il flusso dei costi, tutti riferibili al periodo amministrativo:

Continua a leggere:

- Successivo: Il principio della competenza economica

- Precedente: Le quote ideali del patrimonio netto

Dettagli appunto:

-

Autore:

Vera Albanese

[Visita la sua tesi: "La revisione delle rimanenze nel bilancio d'esercizio"]

[Visita la sua tesi: "The Audit of Inventories in the Financial Statements"]

- Università: Università degli Studi di Napoli - Federico II

- Facoltà: Giurisprudenza

- Corso: Economia Aziendale

- Esame: Fondamenti di partita doppia

Altri appunti correlati:

- Contabilità e Bilancio

- Economia Aziendale

- Finanza d'azienda

- Finanza d'impresa

- La parte speciale del diritto, i delitti contro il patrimonio e la persona

Per approfondire questo argomento, consulta le Tesi:

- L'emissione di Minibond in una media impresa. Il caso di Sea S.p.a.

- Performance economiche, finanziarie e patrimoniali sul settore automotive : confronto tra Fiat e Volkswagen

- La nascita dell’impresa ed il ruolo del Business Plan

- Basilea 2, credito e pmi: le novità per le imprese del settore turistico

- La Banca Europea per la ricostruzione e lo sviluppo: Istituzione, Organizzazione e Operatività

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

La Banca Europea per la ricostruzione e lo sviluppo: Istituzione, Organizzazione e Operatività

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o