Peculiarità del ciclo vendite

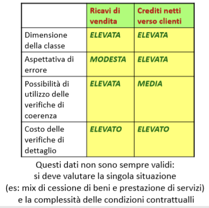

Aspettativa di errore più elevata per quanto riguarda i crediti rispetto ai ricavi per il loro presunto valore di realizzo (soggettività); i ricavi vengono modificati solo se ho resi e non se il credito diventa insolvente.

CASE STUDY: EBRO FOOD

I ricavi sono contabilizzati seguendo i principi contabili internazionali al netto di sconti (contributi, premi riconosciuti) e altre rettifiche (resi) contabilizzati e riconosciuti sulla base delle vendite. In certi contesti i processi di stima associati con questi sconti, rettifiche possono essere significativi e questi processi di stima sono basati su valutazioni complesse e soggettive.

Dunque, c’è un rischio che si originino degli importi contabilizzati in modo sbagliato.

Abbiamo stabilito che questo tema fosse un elemento chiave per la varietà di sconti e premi riconosciuti e per la complessità delle stime che il management deve fare per contabilizzare ciò alla fine dell’anno.

→ Risposta dell’auditor

Ha cercato di comprendere le procedure relative alla contabilizzazione dei ricavi (procedure amministrative e di controllo interno) e se effettivamente sono seguite. Svolgere delle verifiche di coerenza per le principali entità che fanno parte del gruppo, facendo anche delle comparazioni coi dati di budget. Discutere con il manager i contratti più significativi (e anche le ipotesi sottostanti alle stime). Fare una analisi delle stime più rilevanti effettuate, attraverso le procedure di circolarizzazione dei crediti alla fine dell’anno e procedure alternative qual ora i clienti non rispondono alla lettera.

→ Altre risposte dell’auditor

Eseguito anche il Cut-off. Analizzare altre rettifiche e note di credito emesse dopo il 31/12 perché potrebbero riferirsi a vendite conclude prima.

Programmazione e verifiche di dettaglio nel periodo di interim audit

Analisi delle procedure amministrativo/contabili del ciclo vendite e incassi e test per verificare l’operatività dei punti di controllo chiave identificati nel caso in cui si faccia affidamento sui sistemi di controllo

Test di dettaglio sulle transazioni del ciclo vendite e incassi

• Alcune verifiche sono eseguite solo come test sui controlli (es. controllo che la firma sia apposta correttamente per dare le autorizzazioni)

• Alcune verifiche sono eseguite come test di controllo & dettaglio - dual purpose test - (es. riconciliazione bancaria: verifico che il saldo che ho in contabilità corrisponde dal saldo dell’estratto conto che invia la banca).

• Alcune verifiche sono eseguite solo come test di dettaglio (es. concordanza delle registrazioni con le informazioni riportate sulle fatture).

A. VERIFICHE DI ESISTENZA DEI RICAVI CONTABILIZZATI – prima possibilità

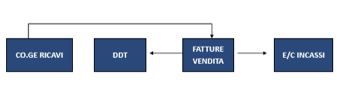

Parto dai ricavi contabilizzati (seleziono un campione di 10, confronto con le fatture di vendita, cerco corrispondenza coi DDT e con gli incassi sull’estratto conto).

→ Risposta dell’auditor

Ha cercato di comprendere le procedure relative alla contabilizzazione dei ricavi (procedure amministrative e di controllo interno) e se effettivamente sono seguite. Svolgere delle verifiche di coerenza per le principali entità che fanno parte del gruppo, facendo anche delle comparazioni coi dati di budget. Discutere con il manager i contratti più significativi (e anche le ipotesi sottostanti alle stime). Fare una analisi delle stime più rilevanti effettuate, attraverso le procedure di circolarizzazione dei crediti alla fine dell’anno e procedure alternative qual ora i clienti non rispondono alla lettera.

→ Altre risposte dell’auditor

Eseguito anche il Cut-off. Analizzare altre rettifiche e note di credito emesse dopo il 31/12 perché potrebbero riferirsi a vendite conclude prima.

Programmazione e verifiche di dettaglio nel periodo di interim audit

Analisi delle procedure amministrativo/contabili del ciclo vendite e incassi e test per verificare l’operatività dei punti di controllo chiave identificati nel caso in cui si faccia affidamento sui sistemi di controllo

Test di dettaglio sulle transazioni del ciclo vendite e incassi

• Alcune verifiche sono eseguite solo come test sui controlli (es. controllo che la firma sia apposta correttamente per dare le autorizzazioni)

• Alcune verifiche sono eseguite come test di controllo & dettaglio - dual purpose test - (es. riconciliazione bancaria: verifico che il saldo che ho in contabilità corrisponde dal saldo dell’estratto conto che invia la banca).

• Alcune verifiche sono eseguite solo come test di dettaglio (es. concordanza delle registrazioni con le informazioni riportate sulle fatture).

A. VERIFICHE DI ESISTENZA DEI RICAVI CONTABILIZZATI – prima possibilità

Parto dai ricavi contabilizzati (seleziono un campione di 10, confronto con le fatture di vendita, cerco corrispondenza coi DDT e con gli incassi sull’estratto conto).

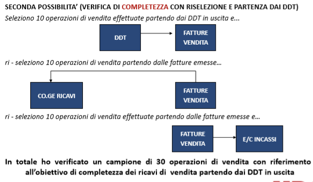

Seconda possibilità: verifico esistenza e completezza con riselezione (meno efficace ma più efficiente: viene riselezionato il campione).

Questo secondo metodo anche se non consente di osservare per un’operazione tutta l’evidenza ad essa correlata, permette di aumentare le dimensioni del campione osservato.

• Richiesta di conferma ai clienti (circolarizzazioni o conferme esterne): «Conferma esterna – Elemento probativo acquisito come una risposta diretta in forma scritta al revisore da parte di un soggetto terzo (il soggetto circolarizzato), in formato cartaceo, elettronico ovvero in altro formato». La lettera viene spedita dalla società al cliente circolarizzato e la risposta deve essere indirizzata alla società di revisione: la risposta deve arrivare direttamente al revisore (la risposta non deve passare dalla società cliente per un tema di indipendenza altrimenti vengono considerate nulle). Può essere non svolta al 31/12 perché ad esempio, pensando ai grandi gruppi che hanno una capogruppo quotata, bisogna chiudere i bilanci delle controllate molto presto per poi inserirli nel bilancio consolidato, ad esempio può essere fatta il 30/11, al 31/12 verranno poi fatte le riconciliazioni (col saldo del 31/12) (possono diminuire per incassi, per resi o possono aumentare) → procedura di roll forward o roll back.

1. Positiva: si chiede al cliente di rispondere in ogni caso - sia che il saldo concordi che non concordi. Modalità efficace ma comporta un tasso di risposta non elevato (non sempre rispondono).

2. Negativa: si chiede al cliente di rispondere solo se il saldo non concorda. L’inconveniente è che di fronte ad una non risposta non si può sapere se il cliente non ha risposto perché il saldo concordava o per altri motivi. Tale forma di richiesta si utilizza solo in presenza di procedure di controllo interno affidabili e di fronte a una popolazione di clienti ormai abituati a tale tipo di procedura.

3. In bianco: senza dare al cliente alcuna informazione del proprio saldo a credito e chiedendogli pertanto di indicare quello risultante nella sua contabilità: tale procedura, indubbiamente efficace in quanto costringe il cliente a dover recuperare le informazioni rilevanti, proprio perché fa lavorare molto il cliente ha come inconveniente un tasso di risposta molto basso.

Di norma viene inviato al cliente anche l’estratto conto (lo storico di tutte le operazioni effettuate col cliente) e qual ora non risponda, si provvede a inviare una seconda richiesta. Di solito viene chiesto il saldo al 31/12 (ma a volte vengono chiesti solo alcuni items all’interno di quel saldo, ovvero, quelle voci che presentano elementi di incertezza). Importante è selezionare i clienti da circolarizzare: vengono selezionati secondo dei criteri statistici cercando di rilevare quelli con saldi più elevati, ma vengono selezionati anche quelli con maggiora movimentazione, crediti più anziani, alcuni crediti con saldo zero o con saldo avere (che errori possono essere stati commessi per mettere un credito in avere? Ho omesso di registrare il ricavo, o ho rilevato il credito per un importo più basso di quello effettivo, o ho rilevato sbagliato l’incasso. Quando non è un errore? Ho incasso il credito ma poi c’è stato un reso, quindi il cliente ha un saldo avere, oppure se ha versato un acconto e sono in debito con lui).

Se i clienti rispondono vado a riconciliare le differenze (viene poi redatto un foglio di lavoro per l’esecuzione delle verifiche ed il sommario dei risultati) che possono derivare da:

1. Valori in transito, merci, fatture, note credito, pagamenti non ancora pervenuti

2. Errori, merci, fatture, note credito, pagamenti mai inviati/ricevuti

3. Errori materiali di data entry

4. Contestazioni delle forniture e quindi del debito da parte del cliente

Punti deboli:

a) vi sono disinteresse e comportamenti di tipo say-yes e tassi di individuazione degli errori insoddisfacenti b) i tassi di risposta sono insufficienti - anche perché la forma positiva è quella che dà risultati migliori

c) vi è un comportamento interessato nella segnalazione degli errori e, pertanto, c’è efficacia per quanto riguarda l’esistenza ma non la completezza (un credito che non risulta dalla contabilità) dei crediti (sono interessati a segnalare gli errori che vanno a loro beneficio, se chiede di più dell’importo reale).

→ Procedure alternative in caso di mancata risposta:

Esame degli incassi successivi:

• Si verifica il partitario clienti con riferimento al mese o ai due mesi successivi alla data di circolarizzazione, per individuare gli incassi avvenuti sull’estratto conto bancario

• Se il cliente ha pagato le merci il revisore ottiene una significativa evidenza sulla esistenza e accuratezza del saldo a credito

Documenti che tracciano le vendite: DDT, ordini di acquisti, copie delle fatture di vendita

• Verifiche di Cut off

Sulle vendite e sugli incassi. Vendite avvenute a cavallo tra gli esercizi. Per le cessioni di beni il revisore dovrà verificare che i ricavi siano contabilizzati quando è avvenuto il trasferimento sostanziale dei rischi e benefici, guardando le clausole contrattuali se c’è un contratto formalizzato o guardando nei documenti che tracciano l’operazione di vendita. Possiamo vedere negli incoterms che indicano alcuni momenti in cui la proprietà passa. Deve raggiungere una convinzione riguardo alla data in cui è stata trasferita la proprietà e la confronta con quella in cui è stato registrato effettivamente il ricavo. Bisogna vedere anche l’inventario di fine anno. Cut off anche sugli incassi: quando registro un incasso, anticipo l’incasso incidendo sulla PFN.

• Valutazione dei crediti

Quanto dei crediti che vanta il cliente saranno effettivamente incassati? Valutazione molto importante in bilancio.

ANALISI DI FONDO SPECIFICO

Analisi sulla solvibilità dei clienti della società cliente (confrontandosi anche coi legali che seguono le pratiche di recupero). Analizzerà da quanto tempo sono scaduti questi crediti (scadenziario clienti ageing) ed esaminerà eventuali garanzie a copertura di quel relativo credito.

FONDO GENERICO (a fronte di un rischio statistico/probabilistico di inesigibilità con riferimento ad una massa di crediti):

• sulla massa dei clienti, depurata dalle posizioni di rischio specifico, possono essere applicate percentuali di svalutazione per tenere conto di una certa probabilità di inesigibilità sulla base di statistiche storiche relative ai clienti suddivisi per segmenti gestionali significativi (aree geografiche, canali di vendita, tipologia di strumenti di regolamento)

• si considera anche la suddivisione attraverso lo scadenziario (ageing) dei crediti verso clienti in crediti correnti e in crediti scaduti - suddivisi in fasce di scaduto.

• l’accantonamento della percentuale fiscalmente deducibile non è di per sé indice di congruità del fondo (con lo scopo di abbattere l’utile d’es: abbattere con lo 0,5 secondo la normativa fiscale, è un caso che coincidano).

• Eventi successivi

Fallimento di un cliente dopo la data di chiusura dell’es. e anche coloro che sono insoluti nei primi mesi dell’es successivo.

• Diritti ed obblighi

Si deve verificare se esistano crediti ceduti a terzi o dati in garanzia. Proprietà dei crediti pro-soluto e pro-solvendo

• Passività potenziali

Potrebbero venire ad esistenza a seguito di contestazioni, penali per ritardo nella consegna, non conformità del prodotto su commessa alle richieste del cliente

→ per i crediti in valuta: corretta applicazione dei tassi di cambio

→ crediti infragruppo: esistenza e completezza confrontando le voci nei due sistemi di contabilità delle entità interessate.

Le verifiche sono tanto più numerose quanto più alto è il rischio di errore significativo associato alle voci del ciclo, così come valutato in sede di programmazione e confermato a seguito delle verifiche di interim.

Continua a leggere:

- Successivo: Ciclo acquisti

- Precedente: Pianificazione del ciclo vendite

Dettagli appunto:

- Autore: Mattia Fontana

- Università: Università degli Studi del Piemonte Orientale A.Avogadro

- Facoltà: Economia

- Corso: Amministrazione Controllo e Professione

- Esame: Revisione aziendale avanzato

- Docente: Francesco Bavagnoli

Altri appunti correlati:

- Acquisti e vendite delle aziende sul mercato nazionale

- Psicologia del Lavoro

- Diritto Sindacale

- Diritto del rapporto individuale di lavoro privato

- Revisione aziendale avanzato - Parte 2

Per approfondire questo argomento, consulta le Tesi:

- E-book: apporti e svantaggi di una rivoluzione

- Il presupposto della continuità aziendale e l'attività di revisione contabile: il caso Alitalia (2002-2003)

- Metaverso: il presente del futuro - Il caso studio del Gruppo Ferroli

- L'effetto ''Adults Welcome'' nella strategia di marketing del Lego Group: panoramica e il caso italiano

- Il supporto della PA all'orientamento lavorativo dello studente

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Revisione aziendale avanzato - Parte 2

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o