5 Imputazione ai prodotti dei rimanenti costi industriali

Materie prime

Imputate ai prodotti (senza farle passare dai centri), tramite:

Consumo

Si desume dai buoni di prelievo ed eventualmente di reso

Prezzo unitario

Nel mese X faccio un acquisto a 1 € al kg per 10 kg e un secondo acquisto di 40 kg ad 1,1 €. In produzione → 42 kg

• Prezzo effettivo d’acquisto → se so quante M.P. vengono dal 1° acquisto e quante dal 2°

• Prezzo medio ponderato → (10 × 1 + 40 × 1,1) / 50 → costo di un kg

• LIFO → le ultime a entrare in magazzino sono le prime ad andare in produzione quindi 40 kg a 1,1€ + 2 kg a 1€

• FIFO → le prime a entrare sono le prime ad andare in lavorazione → 10 kg ad 1€ + 32 kg ad 1,1€

• Prezzo corrente → il prezzo di mercato quando entrano in lavorazione o più semplicemente il prezzo corrente a fine mese

• Prezzo standard

Da considerare: scarti, sfridi (residui inutilizzabili di M.P.), oneri accessori e recuperi.

Da considerare: prodotti non ultimati.

Altri oneri

Sempre imputati ai prodotti, ad esempio semilavorati fatti in outsourcing.

Produzioni tecnicamente congiunte

• Se da un unico processo si ottengono necessariamente prodotti diversi → non posso ottenere un prodotto se non ottengo anche gli altri

• Congiunzione rigida (il rapporto tra i rapporti, in termini di percentuale, non è modificabile → 70% prod.A e 30% prod.B) o elastica (si riesce a cambiarla entro certi limiti)

• Con possibili processi speciali dopo il punto di separazione fisica (per ogni output ottenuto o solo per alcuni di essi)

↓

Qual è il costo di ciascun prodotto al punto di separazione fisica? (N.B: solo costi comuni).

1° caso: prodotti di uguale importanza economica

ES: prodotti che danno lo stesso fatturato

↓

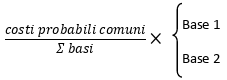

Divisione tra i prodotti dell’intero costo del processo comune ma solo con basi convenzionali.

Possibili basi: N.B

• Volumi fisici dei prodotti ottenuti (non sempre applicabile).

ES: farina e crusca → volume fisico può essere espresso in chilogrammi; il costo unitario di 1 kg di farina è uguale al costo di 1 kg di crusca

• Quantità prodotto × prezzo unitario di ciascun prodotto (eliminati i due inconvenienti suddetti)

• Valore di mercato dei prodotti finiti costo dei processi speciali di ciascun prodotto; dopo il punto di lavorazione fisica vengono ulteriormente lavorati.

2° caso: prodotto principale e sottoprodotto

Diminuzione del costo del processo comune per un importo uguale al valore assegnato al sottoprodotto (presunto realizzo o prezzo di eventuale acquisto) la differenza è assegnata al processo principale.

Es: Costo processo comune x = prodotto principale![]()

Continua a leggere:

- Successivo: Costo complessivo (ad alto grado di soggettività)

- Precedente: Caratteristiche produzioni ripetitive:

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o