Il budget degli approvvigionamenti

L'attività di approvvigionamento da marginale, nel contesto della area produttiva, è divenuta strategicamente rilevante a seguito di numerosi fattori tra cui:

• Prodotti con struttura sempre più complessa → crescita dell'acquisto di parti componenti

• Diversificazione della gamma di prodotti → sovente ricorso a terzi per la produzione di certi prodotti

• Ricerca di qualità anche nei materiali e componenti acquistati

↓

• Deve soddisfare i fabbisogni dell'area commerciale e di quella produttiva

• Necessita di un proprio budget articolato in:

∙ Budget dei volumi di approvvigionamento

∙ Budget dei costi di approvvigionamento

Budget dei volumi di approvvigionamento

• Definire le quantità-obiettivo di materie, semilavorati e prodotti da acquistare

• La sua costruzione prevede le seguenti fasi:

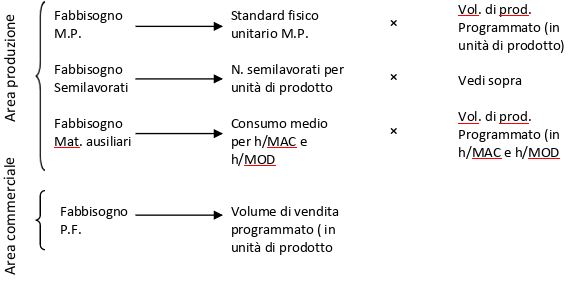

1. Individuazione dei fabbisogni espressi in quantità dalla funzione produttiva e commerciale che può così sintetizzarsi:

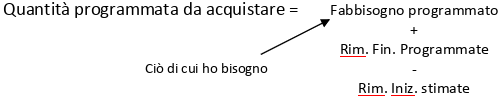

2. Determinazione delle quantità da acquistare tenendo conto delle scorte di magazzino; più precisamente, tenendo conto di determinate esigenze che si riflettono sul livello delle scorte la

3. Articolazione, della quantità programmata da acquistare, su base infrannuale sempre tenendo conto delle suddette esigenze (N.B: l'articolazione temporale per ogni materiale, semilavorati, P.F, è quella vista nei budget precedenti. N.B: gli obiettivi quantitativi del budget in oggetto non sono le quantità da ordinare in ogni periodo ma le quantità che ci si impegna a rendere disponibili in ogni periodo. Perché? Occorre considerare il lead time di approvvigionamento → tempo che intercorre tra l'inizio della procedura dell'immissione dell'ordine al fornitore e il momento in cui i beni entrano in azienda.

Budget dei costi di approvvigionamento

Contiene 2 categorie di costo (obiettivi da raggiungere) cioè:

1. Costi derivanti dall'attività di approvvigionamento che richiede il consumo di risorse (se ne occupa il capocentro)

2. Prezzi per i programmati volumi di approvvigionamento. I prezzi li stabilisce chi dirige il budget e:

∙ Sono gli standard unitari monetari impiegati per calcolare i costi standard di produzione

∙ La loro quantificazione non è facile in quanto influenzati da molte variabili esterne scarsamente controllabili dall'impresa

∙ Costituiscono obiettivi in quanto è possibile influenzarli (ad es selezionando i fornitori, fare ordinativi più elevati epr avere pi sconti

∙ Spesso rappresentano una media di prezzi-obiettivo “informali” con validità infrannuale → in periodi di prezzi crescenti a scostamenti positivi seguono scostamenti negativi

N.B: la responsabilità di chi è preposto agli approvvigionamenti si estende anche a:

• Obiettivi (o vincoli) di natura finanziaria (ottenere una maggior dilazione di pagamento)

• Obiettivi relativi alla qualità

Continua a leggere:

- Successivo: Budget delle strutture centrali

- Precedente: Il budget delle S.G.T. (spese generali tecniche)

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o