Esempio di applicazione dell'ART. 176 del DPR 22 DICEMBRE 1986, N.917:Ipotesi di conferimento di azienda e cessione di partecipazion

Esempio di applicazione dell'ART. 176 del DPR 22 DICEMBRE 1986, N.917:Ipotesi di conferimento di azienda e cessione di partecipazioni

CONFERIMENTO DI AZIENDA + CESSIONE DI PARTECIPAZIONI

LATO VENDITORE

1. CONFERIMENTO D’AZIENDA

BENI 500

AVVIAMENTO 1000

MAGAZZINO 500

CREDITI 1000

TOT. ATTIVO 3000

DEBITI 1000

F.DO IMPOSTE DIFFERITE 1200 * 27,5% = 330

PATRIMONIO NETTO 1670

TOT. PASSIVO 3000

Fatta la premessa che c’è un disallineamente civilistico e fiscali, bisogna calcolare le imposte differite legate a questo disallineamento.

Il patrimonio netto lo calcolo come differenza tra 3000 (deve essere uguale all’attivo) e la somma dei debiti e del fondo imposte differite.

Il soggetto cede le azioni a 1670 che è lo stesso prezzo che avrebbe incassato il venditore se avesse ceduto l’azienda.

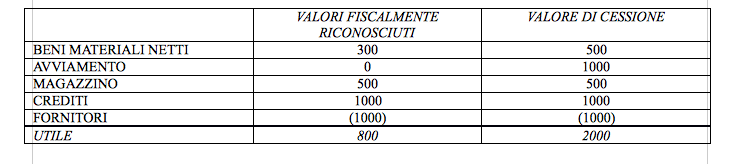

2. CESSIONE PARTECIPAZIONI

PREZZO = 1670

VALORE FISCALMENTE RICONOSCIUTO = 800

PLUSVALENZA = 1670 – 800 = 870 * 5% * 27,5% = 11,96

NETTO INCASSATO = 1670 – 11,96 = 1658,5

Riceve azioni che iscrive a 1670, però il valore fiscalmente riconosciuto è il valore che aveva l’azienda al momento del conferimento, ossia 800.

In caso di cessione d’azienda la plusvalenza è interamente imponibile, non viene ridotta.

Sul lato del venditore è meglio la cessione ed’azienda.

Sul lato dell’acquirente nella cessione d’azienda il prezzo sarebbe stato 2000, sui quali si pagano 330 di imposte, quindi diventa 1670; con la cessione di partecipazioni non si vedono riconosciuti maggior valori quindi si paga un minor prezzo di 1670.

La cessione d’azienda da luogo ad una plusvalenza che concorre integralmente alla formazione del reddito, per altro vi è la facoltà di ripartire la plusvalenza su 5 esercizi (periodo massimo). Se vi sono delle perdite pregresse si ha la possibilità di compensare la plusvalenza con le perdite pregresse.

In caso di conferimento d’azienda neutrale, il plusvalore derivante dal conferimento non viene evidenziato.

Quindi se avessi delle perdite pregresse la cessione d’azienda porta ad avere dei benefici rispetto al conferimento d’azienda. Se però le perdite sono di modeste dimensioni possono essere assorbite o compensate dal plusvalore che deriva dalla cessione di partecipazioni.

Se le perdite pregresse fossero state presenti nella conferitaria, il fondo imposte differite non andava stanziato in quanto vi erano delle perdite pregresse che avrebbero assorbito il maggior imponibile derivante dall’indeducibilità dei valori non fiscalmente riconosciuti.

Il fondo imposte differite viene messo quando non c’è un completo allineamento tra valori fiscalmente riconosciuti e valori contabili, e quindi negli esercizi successivi ci sarebbe stato una maggior carico dei valori civilistici rispetto a quelli fiscali, e quindi si sarebbero dovute pagare delle imposte. Ma se ho delle perdite pregresse queste imposte non si pagano. Quindi il fondo imposte differite si potrebbe neutralizzare con le perdite fiscali nella conferitaria.

La posta contabile che ha riconciliato tutto è stato il fondo imposte differite. Nel conferimento di azienda il prezzo è sceso a 1670 per effetto della presenza del fondo imposte differite, che è la quantificazione di quello che è il maggior onere fiscale negli esercizi successivi. Il fondo imposte differite può tramutarsi in una effettiva uscita monetaria ma non è detto che si tramuti, in quanto potrei avere in futuro delle perdite, o delle imposte differite attive.

Non è detto che un’operazione fiscalmente neutra possa essere conveniente per l’acquirente, può essere sicuramente conveniente per il venditore, ma va comunque vista dal duplice lato. E comunque è sempre il fondo imposte differite che riconcilia.

Un’operazione straordinaria che gode della neutralizzazione fiscale è sempre conveniente per il venditore?

L’acquirente sarà disposto a pagare un minor prezzo che è rappresentato dal fondo imposte differite. Con la neutralità il carico fiscale va sull’acquirente, che però chiederà un adeguamento del prezzo al venditore.

L’art.176, comma 2 ter la conferitaria può derogare la regime di neutralità, e se si paga un imposta a scaglioni e come beneficio si avranno che i maggiori valori si considerano riconosciuti ai fini dell’ammortamento. La conferitaria può riallineare i valori fiscalmente riconosciuti ai valori civili pagando un’imposta sostitutiva, in tal caso vengono riconosciuti i maggior ammortamenti derivanti dall’applicazione dell’aliquota di ammortamento sui valori fiscalmente riconosciuti. La conferitaria è colei che riceve l’azienda a seguito del conferimento.

Immobilizzazioni materiali e immateriali = beni + avviamento.

Visto che è un’opzione bisogna valutare se è conveniente esercitarla oppure no.

Il legislatore dice che in caso di conferimento di azienda si può veder riconosciuto il valore dei beni e dell’avviamento anche ai fini fiscali e quindi fare successivi ammortamenti sui valori fiscalmente riconosciuto se si pagano l’imposta sostitutiva. Questo significa che il carico di fiscalità prima calcolato è sul 27,5%, invece il legislatore con questo comma dice che se si vuole si può pagare il12%,14%,16%.

BENI 500

AVVIAMENTO 1000

MAGAZZINO 500

CREDITI 1000

TOT. ATTIVO 3000

DEBITI 1000

F.DO IMPOSTE DIFFERITE 1200 * 27,5% = 330

PATRIMONIO NETTO 1670

TOT. PASSIVO 3000

BENI IMMOBILIARI CON ALIQUOTA AL 3%

AVVIAMENTO HA UN’ALIQUOTA DEL 5%

LE IMPOSTE SOSTITUTIVE SONO DOVUTE IN 3 DATE

Il fondo imposte differite è calcolato con un’aliquota del 27,5%, quindi la fiscalità latente è calcolata al 27,%. Mentre il legislatore da là possibilità di vedere riconosciuti i maggior valori pagando un’aliquota più bassa. Ipotizziamo che l’aliquota è del 16%.

Bisogna fare un calcolo di attualizzazione e vedere il valore attuale di quello che è il risparmio fiscale. Il valore attuale rende comparabile il valore delle imposte sostitutive con il valore attuale del futuro carico fiscale. Il futuro calcolo fiscale è il 27,5% calcolato su 20 (in caso di avviamento) e 30 (in caso di beni immateriali) anni. Devo anche valutare l’aliquota di ammortamento dei beni in questione.

All’interno della neutralità fiscale vi è l’opzione di riallineamento dei valori e se viene fatto non c’è più necessità del fondo imposte differite. Togliere il fondo imposte differite costa subito il 16% (ipotizzato).

È meglio pagare subito il 16% o nel tempo il 27,5%? Dipende dall’orizzonte temporale su cui devo intervenire per fare il riallineamento dei valori.

La neutralità per il venditore può essere una grande opportunità, se poi si mettono assieme tutta una serie di operazioni fiscalmente neutre si possono ottenere determinate conseguenze che sono di estremo vantaggio per il contribuente. Il legislatore vuole evitare che utilizzando tutta una serie di operazioni legittime si abbia un abuso delle norme, ottenendo un vantaggio disapprovato dal sistema.

Esempio: persona fisica che possiede una srl che ha pagato 100 (prezzo delle quote). La srl ha un patrimonio netto di 60. All’interno di questa srl c’è’:

- attività di vendita al dettaglio;

- attività immobiliare.

L’immobile è iscritto a 30 e i beni a 30.

Il valore dell’immobile è 200.

La plusvalenza è di 170.

Se vendo l’immobile pago 170 * 27,5% = 46.

La società avrebbe un utile netto di 170 - 46 = 124

Però questi soldi devono andare alla persone fisica come dividendo. Si calcola quindi 124 * 43% * 49,72% = 26.

Di netto in tasca alla persone fisica va 98 = 124 – 26.

Il conferimento è un’operazione che non tocca i soci. Mentre qui uno degli obiettivi posti è far arrivare il prima possibile i soldi al socio, quindi bisogna trovare qualcosa che vada a toccare la società in modo tale che poi sia il socio a vendere. Quindi bisogna applicare la scissione. Bisogna scindere l’immobile in una società separata.

Si utilizza strumentalmente l’operazione straordinaria, non si scinde la parte immobiliare dalla parte gestionale per ragioni di efficienza, di miglior gestione, non c’è una ragione economica, ma si scinde con l’obiettivo di risparmiare l’imposta.

RIEPILOGO:

Senza l’imposta sostitutiva la cessione ha una fiscalità effettiva del 27,5% che paga il venditore e ne beneficia l’acquirente. Con il conferimento d’azienda, invece di avere una fiscalità effettiva, si ha una fiscalità latente che si manifesta con il fondo imposte differite.

La conferitaria ha la facoltà di riallineare i valori decidendo di pagare l’imposta sostitutiva, in questo modo può sciogliere l’eccedenza di fondo imposte differite aumentando il patrimonio netto, e questo fa si che in caso di cessione il prezzo sarebbe più alto. Il pagamento dell’imposta sostitutiva è un problema di vantaggio finanziario: si pagano delle imposte oggi per avere un vantaggio scaglionato nel tempo, se il tempo è molto lungo, quello che è un vantaggio in valore assoluto, può perdersi nel tempo, e potrebbe non essere conveniente utilizzare l’imposta sostitutiva.

Continua a leggere:

- Successivo: DPR. 29 settembre 1973, n.600

- Precedente: Esempio di applicazione dell'ART. 176 del DPR 22 DICEMBRE 1986, N.917: cessione di azienda

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Pianificazione fiscale d’impresa

- Docente: Cremona Massimo

Altri appunti correlati:

- Economia Aziendale, un'introduzione

- Diritto commerciale

- Economia aziendale

- Diritto commerciale

- Economia Aziendale

Per approfondire questo argomento, consulta le Tesi:

- Crisi delle Imprese: Diagnosi, Gestione, Risanamento. Caso Volare Group

- Analisi del Bilancio Preventivo degli Enti Locali

- La valutazione del capitale economico di un'azienda operante nel settore tessile

- Il mercato del gas naturale: analisi economico-finanziaria delle PMI italiane operanti nel settore della vendita

- Basilea 2 e PMI

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Analisi del Bilancio Preventivo degli Enti Locali

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o