Rilevazione delle imposte differite

LE DIFFERENZE TEMPORANEE ORIGINANO

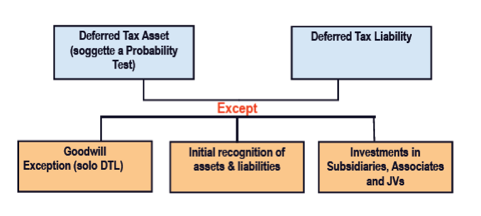

GOODWILL EXCEPTION

- Non si rilevano passività fiscali differite in caso di rilevazione iniziale dell’avviamento (IAS 12.21)

- L’avviamento è infatti pari all’eccedenza del prezzo pagato rispetto al fair value degli attivi netti acquisiti

- Essendo voce residuale, benché secondo taluni ordinamenti fiscali esista una differenza temporanea, non viene rilevata la fiscalità differita perché la stessa ne incrementerebbe il valore in un processo senza fine

- Le successive riduzioni della passività fiscale sono parimenti ininfluenti in quanto legate all’iniziale rilevazione

- Le differenze temporanee relative alla fiscalità dell’avviamento sono però rilevate nella misura in cui non derivino dal riconoscimento iniziale.

INITIAL RECOGNITION EXCEPTION

- Le imposte differite attive (IAS 12.24) e le imposte differite passive (IAS 12.15) non sono rilevate a fronte delle differenze temporanee che scaturiscono se derivano dalla rilevazione iniziale di una attività o di una passività in

un’operazione che

- non rappresenta un’aggregazione di imprese (Business combination e

- al momento dell’operazione, non influenza né l’utile contabile né il reddito imponibile

- Non sono rilevate neanche le successive variazioni delle stesse

INVESTMENTS IN SUBSIDIARIES, ASSOCIATES AND JV EXCEPTION

Si applica agli investimenti finanziari in:

- controllate,

- filiali,

- collegate,

- joint ventures

Le differenze temporanee possono derivare da:

- utili non distribuiti

- variazione dei cambi

- riduzioni del valore contabile (“impairment”) di un investimento in una collegata

REGOLE RELATIVE A TALI PARTECIPAZIONI

Si deve rilevare una passività fiscale differita per tutte le differenze temporanee imponibili a meno che:

- l’impresa sia in grado di controllare i tempi dell’annullamento delle differenze temporanee, e

- sia probabile che la differenza temporanea non si annullerà nel prevedibile futuro (IAS 12.39)

Ciò difficilmente accade per società non controllate, in assenza di specifici accordi.

AGGREGAZIONE AZIENDALE

- Sono rilevate al momento della business combination le attività e passività fiscali individuabili alla data di acquisizione. Le stesse pertanto incideranno sul valore dell’avviamento

- Un’aggregazione aziendale potrebbe modificare la probabilità di realizzare un’attività fiscale differita dell’acquirente precedente l’acquisizione. Al contrario, un’attività differita potrebbe divenire recuperabile per effetto dell’aggregazione aziendale. Tali casi non rientrano nella contabilizzazione della business combination.

- I benefici fiscali dell’acquisita non rilevati in precedenza ma rilevabili in funzione delle informazioni disponibili al momento dell’acquisizione sono rilevati nell’ambito della business combination

Continua a leggere:

- Successivo: Valutazione delle imposte differite

- Precedente: Riesame delle attività fiscali differite

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: International Accounting - corso progredito

- Docente: Gozzetti Mario, Romeo Alberto

Altri appunti correlati:

- International accounting

- Metodologie e determinazioni quantitative d'azienda

- Contabilità e Bilancio

- Economia dei gruppi

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Le concentrazioni aziendali alla luce dei principi contabili internazionali

- Il bilancio consolidato nelle cooperative

- L'analisi e l'informativa della dinamica finanziaria d'impresa: modelli a confronto

- Patti parasociali. Disciplina giuridica e prassi societaria

- Il bilancio consolidato e le criticità dell'area di consolidamento

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Diritto Commerciale

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o