Analisi di un'operazione di gestione

In data 3/6 abbiamo acquistato 800 euro di merce dalla ditta Pirone. La merce ci viene consegnata in data 20/6. Il 25/6 riceviamo la fattura n.18 della ditta Pirone emessa il 22/3. Esaminiamo l'operazione in vista della sua rilevazione in Partita Doppia.

Per prima cosa definiamo la data in cui dobbiamo rilevare l'operazione. Essa coincide con quella in cui perviene il documento originario che comprova l'avvenuto acquisto, cioè con la data di arrivo della fattura. Nel nostro caso si tratta del 25/6.

Dobbiamo ora individuare i conti interessati all'operazione, sulla base della fattura ricevuta. Essa di fatto costituisce una richiesta di pagamento alla ditta Pirone in corrispondenza delle merci cedute. L'acquisto ha determinato, infatti, il sorgere di un debito verso il fornitore Pirone e detto debito misura il costo della merce acquistata. I conti interessati sono quindi:

- un conto acceso ai debiti verso fornitori;

- un conto acceso ai costi d'acquisto delle merci.

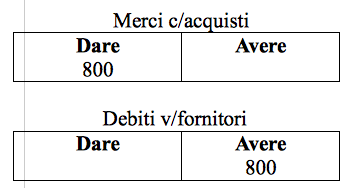

Per quanto concerne il conto finanziario che deve accogliere il debito, esso è intitolato Debiti v/fornitori.

Per quanto concerne il conto economico che deve accogliere il costo sostenuto, esso viene intitolato alla natura del costo che riguarda appunto l'acquisto delle merci; sarà quindi il conto Merci c/acquisti.

Annotiamo queste informazioni sul giornale, che assume la forma che segue:

Una variazione di 800 euro nei debiti v/fornitori è una variazione originaria che comporta un aumento di debiti (variazione finanziaria passiva). In base alle regole di funzionamento dei conti sappiamo che le variazioni finanziarie passive si registrano in Avere.

La variazione di 800 euro nei costi d'acquisto delle merci è una variazione derivata che individua un incremento nei componenti negativi del risultato economico d'esercizio. In base alle regole di funzionamento dei conti che sappiamo che le variazioni economiche negative si rilevano in Dare.

Abbiamo quindi tutti gli elementi per completare il nostro articolo in P.D., aggiungendo anche la descrizione, cioè il riferimento al documento alla base dell’operazione compiuta:

E' opportuno osservare che non è importante l'ordine con cui si scrivono i conti, mentre è importante verificare sempre, dopo ogni articolo, che il Dare sia uguale all'Avere.

L'articolo sopra indicato può infatti essere scritto anche così:

Nella contabilità tradizionale quanto scritto sul giornale deve essere riportato manualmente nei conti di mastro; quando la contabilità è tenuta con un elaboratore e un apposito software di contabilità generale, il riporto è automatico in quanto ogni riga di giornale diventa un record che viene poi inserito nei conti.

Esempio di contabilizzazione:

Continua a leggere:

- Precedente: Il metodo della Partita Doppia applicato al sistema del Capitale e del Risultato economico

Dettagli appunto:

-

Autore:

Vera Albanese

[Visita la sua tesi: "La revisione delle rimanenze nel bilancio d'esercizio"]

[Visita la sua tesi: "The Audit of Inventories in the Financial Statements"]

- Università: Università degli Studi di Napoli - Federico II

- Facoltà: Giurisprudenza

- Corso: Economia Aziendale

- Esame: Fondamenti di partita doppia

Altri appunti correlati:

- Contabilità e Bilancio

- Economia Aziendale

- Finanza d'azienda

- Finanza d'impresa

- La parte speciale del diritto, i delitti contro il patrimonio e la persona

Per approfondire questo argomento, consulta le Tesi:

- L'emissione di Minibond in una media impresa. Il caso di Sea S.p.a.

- Performance economiche, finanziarie e patrimoniali sul settore automotive : confronto tra Fiat e Volkswagen

- La nascita dell’impresa ed il ruolo del Business Plan

- Basilea 2, credito e pmi: le novità per le imprese del settore turistico

- La Banca Europea per la ricostruzione e lo sviluppo: Istituzione, Organizzazione e Operatività

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

La Banca Europea per la ricostruzione e lo sviluppo: Istituzione, Organizzazione e Operatività

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o