CO. IN. a costi pieni consuntivi di prodotto

Più in particolare

• Oggetto: l'unità di prodotto; quel qualcosa di cui voglio calcolare il costo, può essere il costo di una unità di distribuzione, di una fase etc. non solo nell'area produttiva ma in tutta l'area aziendale

• Elemento tempo:

- Elaborazione infrannuale

- Costo consuntivo

• Costo pieno (soprattutto per la sua rinnovata importanza); il costo pieno = costi fissi + variabili; nella CO.IN. c'è una contabilità per i fissi e una per i variabili

• Costo di produzione, prima, e poi, complessivo (esclusi gli oneri figurativi).

[guardare i costi speciali / comuni secondo il criterio tecnico-contabile]

- Costi speciali:

▪︎ È speciale il costo di quel fattore produttivo usato esclusivamente per il prodotto A (es la quota di ammortamento di un macchinario che lavora solo sul prodotto A)

▪︎ Costo di quei fattori produttivi impiegati per prodotti diversi ma per i quali è possibile calcolare oggettivamente la quantità usata per ogni prodotto (ad es la farina per un biscotto e la farina per la pizza)

- Costi comuni: i costi riferiti a fattori produttivi usati per prodotti diversi per i quali non è possibile calcolare oggettivamente la quota riferita a ciascun prodotto. Ad es la quota di ammortamento di un impianto impastatore usato sia per i biscotti sia per le pizze

• In via extracontabile e con entrambi i metodi: per processo e per commessa

Inoltre

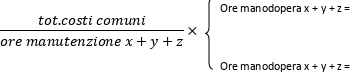

• Ricorso ai centri di costo tranne che per alcuni costi (ad es le MP); prima i costi vengono imputati ai centri di costo poi ripartiti ai prodotti

• Ripartizione dei costi comuni in base multipla

• Conoscenza del costo di funzionamento dei vari centri

Perché non usare la base unica?

N.B. supponiamo che tutti i costi dei fattori produttivi sono imputati immediatamente ai prodotti (niente centri).

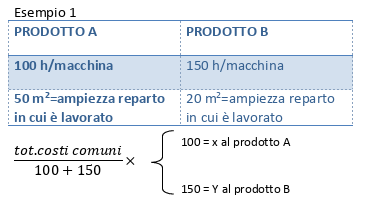

Base unica vuol dire che tutti i costi comuni vengono ripartiti sui prodotti con un'unica base (l'ammortamento o l'energia etc.)

Questa formula potrebbe andar bene solo per il costo comune di energia per forza motrice perché, ad es, per l’ammortamento no e neppure per tutti gli altri.

1° difetto: la base potrà andar bene per una o alcune voci dei costi comuni ma non per tutti.

Esempio 2

Se l’impianto A è usato solo per il prodotto X e Y e non per Z, la quota d’ammortamento è comune a X e Y ma viene imputata anche a Z.

Z viene gravato di una parte della quota d’ammortamento di un impianto che non ha mai usato.

2° difetto: il più grave; porta a far si che a certi prodotti vengono accollate quote di costo di fattori produttivi mai usati.

Continua a leggere:

- Successivo: Fasi determinazione costo della produzione

- Precedente: Contabilità sezionali (o analitiche)

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o