Caratteristiche fondamentali di uno stato patrimoniale riclassificato

Caratteristiche fondamentali di uno stato patrimoniale riclassificato

Caratteristiche fondamentali di uno stato patrimoniale riclassificato per favorire il raggiungimento dell’obiettivo di costruire un punto di partenza per l’analisi dei flussi di liquidità.

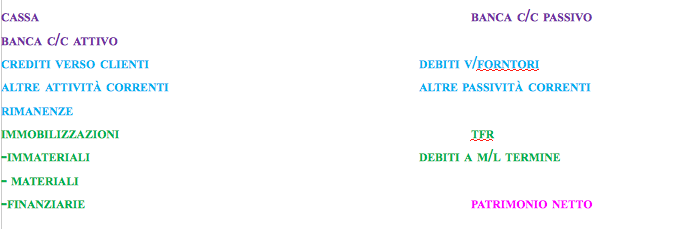

Lo stato patrimoniale riclassificato deve evidenziare in modo chiaro il capitale circolante netto (VIOLA + AZZURRO).

VIOLA : saldo di tesoreria o di liquidità

AZZURRO : poste specifiche di capitale circolante netto, specificatamente attribuibili a singoli rami di gestione. Mentre la liquidità (VIOLA) finisce per essere movimentato da tutti i rami di gestione, quindi comuni a tutti i rami di gestione, le parti segnate in AZZURRO sono parti del capitale circolante netto sono destinate ad essere movimentate da un ramo solo di gestione.

I crediti v/clienti e le rimanenze dipendono dalla gestione corrente.

Il debito di materie prima e merci è da ricondurre alla gestione tipica corrente, mentre il debito relativo ai fornitori di immobilizzazioni è da ricondurre alla frazione della gestione tipica non corrente.

Nella gestione tipica corrente possono rientrare gli anticipi da clienti (per le aziende che lavorano per commesse, che costruiscono impianti).

Il capitale investito è l’area azzurra più quella verde meno i debiti a medio lungo termine.

La vendita delle immobilizzazione da origine ad un credito verso cliente che viene inserito nella gestione tipica non corrente.

Corrente e non corrente dipende dalla natura delle operazioni, da come si generano.

Nella gestione patrimoniale possiamo individuare crediti e debiti sia di gestione patrimoniale corrente, sia di gestione patrimoniale non corrente.

Nella gestione finanziaria abbiamo solo dei debiti di gestione finanziaria corrente.

Esempio nella gestione tributaria la parte che riguarda l’IVA viene inserita nella gestione tipica, che poi può essere divisa in corrente e non corrente. Mentre i debiti che si formano per il pagamento delle imposte o i crediti che si formano per la riscossione di acconti sulle imposte sui redditi fanno parte della gestione tributaria vera e propria.

Le operazioni non di gestione sono quelle relative agli aumenti di capitale e sui dividendi che danno origine a crediti per aumenti di capitale non ancora liquidati (crediti verso soci per versamenti ancora dovuti) oppure dividendi in corso di distribuzione.

VIOLA : saldo di tesoreria o di liquidità

AZZURRO : poste specifiche di capitale circolante netto, specificatamente attribuibili a singoli rami di gestione. Mentre la liquidità (VIOLA) finisce per essere movimentato da tutti i rami di gestione, quindi comuni a tutti i rami di gestione, le parti segnate in AZZURRO sono parti del capitale circolante netto sono destinate ad essere movimentate da un ramo solo di gestione.

I crediti v/clienti e le rimanenze dipendono dalla gestione corrente.

Il debito di materie prima e merci è da ricondurre alla gestione tipica corrente, mentre il debito relativo ai fornitori di immobilizzazioni è da ricondurre alla frazione della gestione tipica non corrente.

Nella gestione tipica corrente possono rientrare gli anticipi da clienti (per le aziende che lavorano per commesse, che costruiscono impianti).

Il capitale investito è l’area azzurra più quella verde meno i debiti a medio lungo termine.

La vendita delle immobilizzazione da origine ad un credito verso cliente che viene inserito nella gestione tipica non corrente.

Corrente e non corrente dipende dalla natura delle operazioni, da come si generano.

Nella gestione patrimoniale possiamo individuare crediti e debiti sia di gestione patrimoniale corrente, sia di gestione patrimoniale non corrente.

Nella gestione finanziaria abbiamo solo dei debiti di gestione finanziaria corrente.

Esempio nella gestione tributaria la parte che riguarda l’IVA viene inserita nella gestione tipica, che poi può essere divisa in corrente e non corrente. Mentre i debiti che si formano per il pagamento delle imposte o i crediti che si formano per la riscossione di acconti sulle imposte sui redditi fanno parte della gestione tributaria vera e propria.

Le operazioni non di gestione sono quelle relative agli aumenti di capitale e sui dividendi che danno origine a crediti per aumenti di capitale non ancora liquidati (crediti verso soci per versamenti ancora dovuti) oppure dividendi in corso di distribuzione.

Continua a leggere:

- Successivo: Schema di rappresentazione della composizione di CCN

- Precedente: Definzione di solidità patrimoniale

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Corso: Economia e Legislazione per l'Impresa

- Esame: Metodologie e determinazioni quantitative d’azienda – Analisi di bilancio

- Docente: Russo Paolo, Giussani Alberto

Altri appunti correlati:

- Economia Aziendale

- Analisi di Bilancio

- Metodologie e determinazioni quantitative d'azienda

- Appunti analisi delle informazioni contabili

- Revisione aziendale

Per approfondire questo argomento, consulta le Tesi:

- I limiti dell'analisi di bilancio per indici: il caso Sabaf

- L'Analisi di Bilancio: Il caso Enervit

- Analisi di bilancio per indici e per flussi: caso Officine A.Melesi & C srl

- Le analisi di bilancio per migliorare le performance aziendali

- L'analisi di bilancio per indici. Evidenze teoriche e riscontri empirici

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

L'analisi di bilancio per indici. Evidenze teoriche e riscontri empirici

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o