Definizione di Sviluppo – modello della crescita sostenibile

Questo modello parte dall’equazione precedente.

Indicatori:

- redditività netta/mezzi propri = risultato netto/risultato lordo di competenza * risultato lordo di competenza/mezzi propri

- autofinanziamento/mezzi propri = autofinanziamento/risultato netto * risultato netto/risultato lordo di competenza * risultato lordo di competenza/mezzi propri

Il modello della crescita sostenibili dice che dato

g = AF/MP = AF/RN * RN/RLC * [RO/CI + (RO/CI – OF/MT) * MT/MP]

[RO/CI + (RO/CI – OF/MT) * MT/MP] = RLC/MP

data una certa situazione patrimoniale

a partire dal quesito: qual è il massimo tasso di crescita del capitale investito (ci) e supponendo costante il tasso di rotazione del capitale investito (ricavi/capitale investito), il massimo tasso di crescita dei ricavi che l’azienda può sostenere senza aumentare il rapporto di indebitamento (non il debito) in ipotesi di:

- assenza di conferimento di mezzi propri dall’esterno;

- assenza di operazioni di rivalutazione.

Il modello si chiede quanto può diventare il capitale investito al tempo 1 e i ricavi dell’anno 1? Il tasso di crescita è g perché:

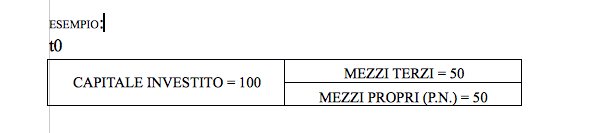

a t0 il rapporto di indebitamento = 1, e anche nel secondo caso deve essere uguale a 1.

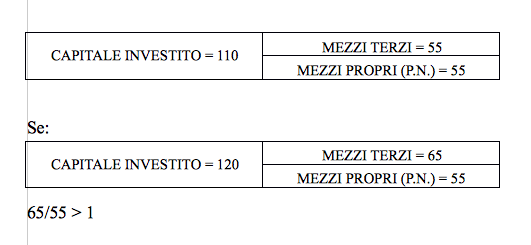

Immagino di avere g = AF/MP = 10%, questo vuol dire che i mezzi propri alla fine dell’esercizio saranno 55. Se il rapporto di indebitamento non deve aumentare e i mezzi propri aumentano del 10%, il capitale investito può aumentare del 10%. I mezzi di terzi saranno 55 (aumentano anche loro del 10%. Il rapporto di indebitamento rimane sempre 1.

Non ho ottenuto quello che cercavo!

Anche questo modello ha un limite di applicabilità: se il preventivo prevede un rapporto di autofinanziamento del 10% e una variazione del capitale investito del 10%, prevede quindi un tasso di autofinanziamento (AF/MP) e variazione del capitale investito (ΔCI/CI) uguali, allora il modello funziona. Questo non accade quasi mai.

Se invece il preventivo prevede un tasso di autofinanziamento AF/MP < ΔCI/CI allora il modello non funziona.

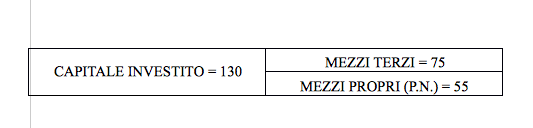

Se

Con ricavi 200.

E prevedo di avere alla fine dell’anno

Con ricavi 260.

In questo caso il modello non funziona, perché il massimo tasso di crescita del capitale investito che mi posso permettere senza aumentare il rapporto di indebitamento è il 10% perché l’autofinanziamento è il 10%. Il capitale investito dovrebbe essere 110 e i ricavi 220.

Quindi funziona solo se i due parametri coincidono. Se patrimonio netto e ricavi crescono con percentuali differenti non funziona.

Continua a leggere:

- Successivo: Limiti del rendiconto finanziario

- Precedente: Definizione di Rendimento Economico

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Corso: Economia e Legislazione per l'Impresa

- Esame: Metodologie e determinazioni quantitative d’azienda – Analisi di bilancio

- Docente: Russo Paolo, Giussani Alberto

Altri appunti correlati:

- Economia Aziendale

- Analisi di Bilancio

- Metodologie e determinazioni quantitative d'azienda

- Appunti analisi delle informazioni contabili

- Revisione aziendale

Per approfondire questo argomento, consulta le Tesi:

- I limiti dell'analisi di bilancio per indici: il caso Sabaf

- L'Analisi di Bilancio: Il caso Enervit

- Analisi di bilancio per indici e per flussi: caso Officine A.Melesi & C srl

- Le analisi di bilancio per migliorare le performance aziendali

- L'analisi di bilancio per indici. Evidenze teoriche e riscontri empirici

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Analisi di Bilancio

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o