Le modalità di controllo di gestione

Le modalità di controllo di gestione sono:

-> Activity-based Management (ABM)

Non è una vera e propria metodologia; è una visione gestionale innovativa. Consiste nel mettere al contro del controllo di gestione non il servizio ma tutte le attività costituiscono l’elemento principale del controllo di gestione.(focalizzazione)

Strumento prevalente di supporto (valorizzazione e valutazione del processo aziendale):

- alla risoluzione di problemi

- allo sviluppo delle strategie di azienda

- alla transizione della cultura aziendale dalla logica funzionale alla visione dei processi.

L’unità di analisi è il processo, non la funzione o il servizio. Vado a considerare la dinamica di formazione del costo di tutte le attività del processo di produzione/erogazione che sommati mi da il costo del servizio.

Un servizio è la risultante di un insieme di costi che fanno capo a delle attività.

Ci allontaniamo così dal contratto burocratico che invece pone attenzione al controllo delle funzioni

Aspetti della filosofia ABM

la definizione di una strategia aziendale globale e il monitoraggio dell’effettiva implementazione tramite la gestione dei processi aziendali.

La gestione dei costi ossia la comprensione delle relazioni tra costi delle attività e oggetti di costo (ABC)

L’analisi di redditività in tutte le sue dimensioni (prodotto/servizio, cliente, aree geografiche, etc)

L’analisi delle performance tramite il monitoraggio costante e la pianificazione dei miglioramenti delle performance mediante l’utilizzo di indicatori finanziari e operativi.

La definzione dei budget sulla base delle stime di consumo delle attività considerando le caratteristiche operative dell’azienda.

L’ABM è uno strumento di supporto per la risoluzione dei problemi e per lo sviluppo delle strategie.

Principio di “accountability” (rendere conto, dar conto)

Principio di “responsibility” (responsabilità)

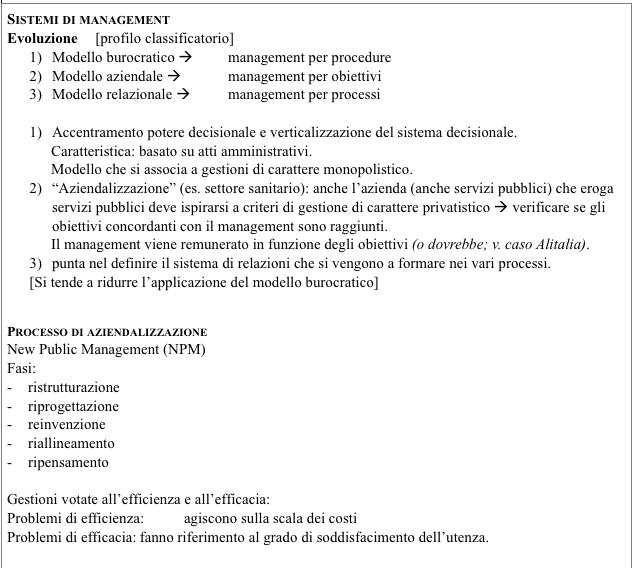

-> New Public Management (NPM)

che consiste in un approccio di mercato da applicare al settore pubblico.

Modalità manageriale che permette alle imprese pubbliche che operano nel contesto dei servizi pubblici di avvicinare al mercato (visione proiettata al mercato)

Il NPM prevede:

Il decentramento di potere, autonomia (che implica anche la distribuzione delle responsabilità) e responsabilità dei diversi centri [non strumento delega]

Sviluppo di forme di mercato (e quindi di concorrenza)

Outsourcing – privatizzazione. (apertura verso esternalizzazione di alcune attività – contratti out-)

Stili di management (direzionali) del settore privato

Efficienza produttività

Attente forme di controllo

Metodologie di accountability (dare informazioni agli interessati delle attività di controllo della gestione)

Maggiore autonomia (coniugata con maggiore responsabilità) del mangement

Individuazione di standard misurabili e quantificabili per agevolare la valutazione della performance (attività svolte soprattutto dal management) (degli obiettivi, se sono stati raggiunti)

Controllo di gestione -> Visione innovativa

Da un meccanismo di feedback (retroazione) [obiettivi –azioni – valutazioni – correzione] dobbiamo passare a un meccanismo (più avanzato) di feed forward (antecedente all’azione): cioè capace di prevenire le perturbazioni del sistema ed evitare che si manifestino le azioni correttive. Tale meccanismo implica un sistema di controllo fortemente dinamico (non solo un monitoraggio continuo) che può attuarsi con i “Nuovi strumenti” che consentono comunque la trasparenza verso gli stakeholder e responsabilità

Controllo organizzativo basato su:

Ipotesi di negoziazione degli obiettivi che l’impresa deve raggiungere (negoziare = mettersi d’accordo)

Meccanismi innovativi di gestione del consenso (risucire a soddisfare al meglio l’utenza/clientela)

Estensione dell’orizzonte temporale di riferimento

I Nuclei di Valutazione. Al Nucleo di valutazione, introdotto dal D.lgs. del 93, sono stati affidati compiti di verifica dei risultati della gestione delle risorse finanziarie, umane e strumentali rispetto agli obiettivi prefissati dagli organi di indirizzo allo scopo di assicurare l’economicità e la correttezza nell’impiego delle risorse per il perseguimento dei fini istituzionali di ciascuna amministrazione. L’attività del Nucleo dunque non si esprime su singoli atti ma si propone di valutare risultati conseguiti sulla base di parametri e indicatori prefissati dagli organi di indirizzo o individuati dal Nucleo stesso. La sua attività quindi non ha il fine di annullare o revocare un singolo provvedimento, ma di fornire agli organi di governo elementi quantitativi e qualitativi per fissare gli obiettivi di gestione. Il Nucleo di valutazione fa diretto riferimento agli organi politici; prevede inoltre la partecipazione tra i suoi membri di esperti esterni; in tal senso quindi si colloca al di fuori della linea organizzativa diretta caratterizzandosi come “organo di controllo-consulenza degli organi di governo per l’adozione di provvedimenti atti a migliorare la gestione”. Il D.lgs. del 99 affida al Nucleo di Valutazione la valutazione dell’operato dei dirigenti e l’esame del controllo strategico; l’ufficio per il controllo di gestione appare separato dal Nucleo di valutazione, anche se, nello svolgimento delle sue attività, opera a supporto del nucleo dal momento che ad es, la valutazione della dirigenza si basa anche sui risultati del controllo di gestione.

Continua a leggere:

- Successivo: Il controllo delle performance: (aspetto parallelo al controllo di gestione)

- Precedente: Sistemi e modalità di rilevazione e contabilità

Per approfondire questo argomento, consulta le Tesi:

- Una proposta di bilancio consolidato per la governance finanziaria del gruppo pubblico locale: il caso del Comune di Rovigo

- La riforma dei servizi pubblici locali

- Regolazione e partecipazione pubblica nella gestione del servizio idrico italiano: un confronto con il modello inglese

- Il riparto di competenze in materia di tutela e gestione delle risorse idriche

- L'esternalizzazione del servizio pubblico locale - Gli effetti delle scelte sui bilanci pubblici e le valutazione dei risultati

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o