Limite del peso dei soci nelle Super Holding con lo “Sviluppo all’indietro”

Tuttavia, tale modalità spontanea di costituzione di un gruppo mediante conferimento di partecipazioni presenta il cogente limite di modificare il “peso specifico”di ciascun socio nella nuova compagine sociale (ovvero, l’incidenza percentuale di ciascun socio sul capitale della nuova società) comparativamente a quello posseduto ante conferimento.

A tal proposito, il citato limite applicativo assume una diversa connotazione a seconda che la società Super-Holding sia preesistente ovvero di nuova costituzione:

- SH di nuova costituzione (più frequente):

In tale ipotesi, il peso specifico di ciascun socio rimane costante nella SH rispetto alla società“di partenza”, ma potrebbe verificarsi il caso che uno di questi assuma la maggioranza assoluta della SH medesima e divenga pertanto il soggetto economico di tutto il gruppo.

- SH preesistente:

In presenza di una SH che ha già una propria compagine sociale, vi è il rischio che i nuovi soci operanti il conferimento vedano “diluito”il proprio peso specifico all’interno della nuova società, pur naturalmente rimanendo costante il valore assoluto di quanto conferito.

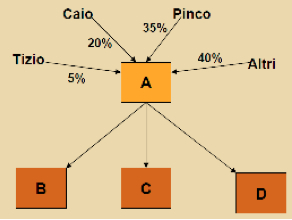

Esempio:

Società Holding A: Capitale sociale 1000 €, Numero azioni 200, v.n. 5 €

Tizio, Caio e Pinco, detentori complessivamente del 60% della Holding A, al fine di meglio aggregare il capitale di comando e poi di custodirne stabilmente il controllo, convengono di conferire le azioni da essi detenute in una società SH, ricevendo in cambio un numero di azioni di quest’ultima proporzionale ai singoli conferimenti.

Il valore economico delle azioni conferite dai 3 soci, costituenti il pacchetto di controllo e pertanto comprensivo del premio di maggioranza, viene stimato in € 900, a fronte di un valore nominale complessivamente apportato pari a € 600 (60% del valore nominale del capitale sociale di A).

Le azioni di A complessivamente conferite dai 3 soci è in numero di 120 (60% di 200)

Continua a leggere:

- Successivo: Limite del potere dei soci: Ipotesi di una Super Holding di nuova costituzione

- Precedente: “Sviluppo all’indietro”: modalità di Conferimento di Partecipazioni di Controllo

Dettagli appunto:

-

Autore:

Moreno Marcucci

[Visita la sua tesi: "L'Internal Auditing nella Letteratura Internazionale"]

- Università: Università degli Studi Roma Tre

- Facoltà: Economia

- Esame: Economia aziendale

Altri appunti correlati:

- Riorganizzazioni Aziendali

- Economia aziendale

- Amministrazione, Controllo e Bilancio nella Riforma delle S.p.A. – Artt. 2380 – 2435 bis c.c.

- Diritto delle Società

- Economia industriale

Per approfondire questo argomento, consulta le Tesi:

- I gruppi societari: profili economico-aziendali

- Struttura piramidale e patti parasociali nelle valutazioni di mercato delle imprese

- Pianificazione, creazione di valore, sostenibilità: aspetti gestionali ed evidenze empiriche. I casi del Gruppo Bancario Iccrea e di BCC Pay

- Il concetto sociologico di paura: un'analisi dei processi e dei fenomeni nella società contemporanea

- Controllo a catena aperta di un manipolatore tramite sensore di pioggia

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

I gruppi societari: profili economico-aziendali

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o