Limite del potere dei soci: Ipotesi di una Super Holding di nuova costituzione

Società SH (nuova costituzione)

Capitale sociale 900 €

n. azioni 360

Valore nominale singola azione (v.n.) 2,5 €

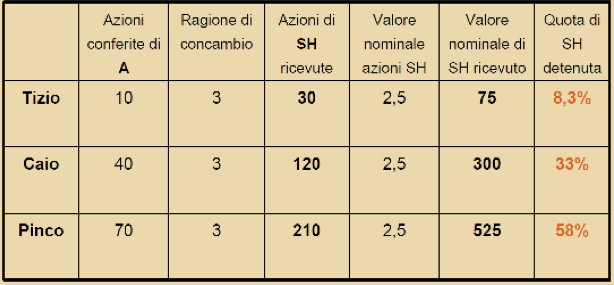

Sulla base dei riportati dati, si calcola la Ragione di concambio: Quantità di azioni da ricevere di SH/ Azioni da conferire di A: 360 / 120 = 3. Tizio, Caio e Pinco ricevono 3 azioni di SH per ciascuna azione di A conferita.

La suesposta ripartizione può anche essere calcolata tramite una semplice proporzione applicata a ciascun socio conferente:

v.n. complessivo conferito :v.n. complessivo rilasciato = v.n. conferito dal socio @ :v.n. rilasciato al socio @

Con riferimento, ad esempio, al socio Tizio si avrà:

600 : 900 = 50 :x; x = 75

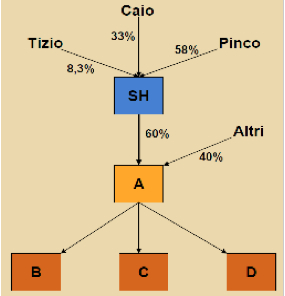

Struttura post-conferimento: La società A, già capogruppo, dopo il conferimento diviene una sub-holding.

Dai valori dell’esempio appare chiaro che l’interesse alla costituzione della finanziaria SH (nella quale apportare il 60% delle azioni costituenti il capitale sociale di A) è certamente maggiore per l’azionista Pinco, il quale, a motivo del conferimento del 35% delle azioni della società A, riceverebbe in cambio n. 210 azioni della società neo costituita SH, pari al 58% del relativo capitale sociale.

Tizio e Caio, invece, continuano a mantenere nella nuova società lo status di minoranza, con la differenza però che nella società A le loro quote, di concerto con quelle di Pinco, erano necessarie per il raggiungimento della maggioranza assoluta del capitale della stessa, in ciò quindi evidenziando un peso rilevante ai fini del dominio della stessa società, mentre con riferimento alla società SH sono totalmente ininfluenti dato che il quorum per il controllo viene raggiunto, e addirittura superato, dalle sole azioni attribuite a Pinco.

Al fine di evitare tali distorsioni (che certamente limitano l’utilizzabilità dell’istituto in esame), sono prefigurabili accordi tra i socie/o la modifica dei pesi specifici attribuiti ai singoli già in sede di assegnazione delle azioni di SH.

Continua a leggere:

- Successivo: Limite del potere dei soci: Ipotesi di una Super Holding preesistente

- Precedente: Limite del peso dei soci nelle Super Holding con lo “Sviluppo all’indietro”

Dettagli appunto:

-

Autore:

Moreno Marcucci

[Visita la sua tesi: "L'Internal Auditing nella Letteratura Internazionale"]

- Università: Università degli Studi Roma Tre

- Facoltà: Economia

- Esame: Economia aziendale

Altri appunti correlati:

- Riorganizzazioni Aziendali

- Economia aziendale

- Amministrazione, Controllo e Bilancio nella Riforma delle S.p.A. – Artt. 2380 – 2435 bis c.c.

- Diritto delle Società

- Economia industriale

Per approfondire questo argomento, consulta le Tesi:

- I gruppi societari: profili economico-aziendali

- Struttura piramidale e patti parasociali nelle valutazioni di mercato delle imprese

- Pianificazione, creazione di valore, sostenibilità: aspetti gestionali ed evidenze empiriche. I casi del Gruppo Bancario Iccrea e di BCC Pay

- Il concetto sociologico di paura: un'analisi dei processi e dei fenomeni nella società contemporanea

- Controllo a catena aperta di un manipolatore tramite sensore di pioggia

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Pianificazione, creazione di valore, sostenibilità: aspetti gestionali ed evidenze empiriche. I casi del Gruppo Bancario Iccrea e di BCC Pay

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o