Limite del potere dei soci: Ipotesi di una Super Holding preesistente

Nel caso in cui la società SH fosse già esistente al momento del conferimento anziché di nuova costituzione, non emetterebbe n. 360 azioni (per un valore nominale complessivo rilasciato di 900 €) a fronte dell’apporto del capitale di comando di Ada parte di Tizio, Caio e Pinco, ma seguirebbe un piano di rilascio azionario differente.

Se infatti il valore economico del capitale di SH risultasse maggiore (ipotesi peraltro assai probabile) del relativo valore nominale,l’emissione di nuove azioni da parte della conferitaria avverrà“al di sopra della pari”, ossia per un valore maggiore di quello nominale.

Supponiamo al riguardo che:

Società SH (preesistente)

Capitale sociale 500 €(ante-conferimento)

n. azioni 200

Valore nominale singola azione (v.n.) 2,5 €

Valore del capitale economico 600 €

Valore economico unitario (v.e.u.) 3 €

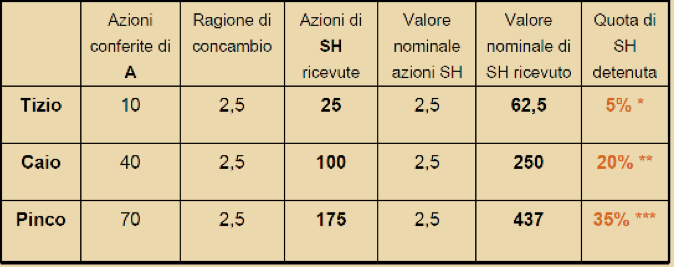

Considerato che il valore economico complessivo delle azioni di A conferite da Tizio, Caio e Pinco ammonta a € 900, la società SH emetterà in loro favore 300 nuove azioni*, per un valore economico appunto pari a € 900 ma a fronte di un valore nominale d’emissione (aumento di capitale sociale di SH) pari a €750 (300 x €2,5): la differenza di €150 confluisce in una riserva sovrapprezzo azioni.

* (valore economico apportato (60% di A)/valore economico unitario di SH)

Tali azioni di nuova emissione di SH verranno assegnate ai soci conferenti in ragione del numero di azioni da questi singolarmente conferite:

Ragione di concambio:

Numero di azioni da ricevere di SH/Azioni da conferire di A: 300 / 120 = 2,5

La ragione di concambio può essere determinata anche con il seguente metodo:

v.e.u. azioni di A conferite /v.e.u. azioni di SH: 7,5 / 3 = 2,5, col numeratore dato da: 900 (valore economico complessivo del conferimento) /120 (n. di azioni conferite).

* (62,5/1250) x 100

** (250/1250) x 100

*** (437/1250) x 100

Continua a leggere:

- Successivo: Super Holding in forma giuridica di S.A.p.A

- Precedente: Limite del potere dei soci: Ipotesi di una Super Holding di nuova costituzione

Dettagli appunto:

-

Autore:

Moreno Marcucci

[Visita la sua tesi: "L'Internal Auditing nella Letteratura Internazionale"]

- Università: Università degli Studi Roma Tre

- Facoltà: Economia

- Esame: Economia aziendale

Altri appunti correlati:

- Riorganizzazioni Aziendali

- Economia aziendale

- Amministrazione, Controllo e Bilancio nella Riforma delle S.p.A. – Artt. 2380 – 2435 bis c.c.

- Diritto delle Società

- Economia industriale

Per approfondire questo argomento, consulta le Tesi:

- I gruppi societari: profili economico-aziendali

- Struttura piramidale e patti parasociali nelle valutazioni di mercato delle imprese

- Pianificazione, creazione di valore, sostenibilità: aspetti gestionali ed evidenze empiriche. I casi del Gruppo Bancario Iccrea e di BCC Pay

- Il concetto sociologico di paura: un'analisi dei processi e dei fenomeni nella società contemporanea

- Controllo a catena aperta di un manipolatore tramite sensore di pioggia

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

I gruppi societari: profili economico-aziendali

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o