Strumenti della contabilità direzionale

Che forniscono info, contabili ed extra contabili, e che, riferendoci ai più significativi sono:

1. Contabilità generale, che:

a. Rileva fatti esterni (solo questo con il sistema del reddito) e talora anche interni ( con il sistema patrimoniale tipico dei paesi anglosassoni)

b. È obbligatoria

c. Conduce al bilancio d’esercizio, a cui sono interessati vari soggetti interni ed esterni, e che si presta ad analisi per indici e per flussi e a comparizioni nel tempo e nello spazio (cioè confronto il mio bilancio con quello di altre imprese)

2. Contabilità analitica (o dei costi o industriale) che può trovare collocazione nel:

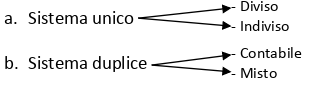

a. In un unico giornale trovo tutte le info;

indiviso → sistema patrimoniale e tutte e due le contabilità;

diviso → separazione tra le due contabilità con dei conti di collegamento

b. 2 giornali.

Misto → la contabilità generale nel giornale, la contabilità analitica in extra-giornale.

Contabile → 1 giornale per la contabilità generale e 1 giornale per la contabilità analitica; anche qui ci saranno dei conti di collegamento

3. Costi standard; ovvero costi precalcolati (preventivi) sulla base di prestabiliti livelli di efficienza nell’acquisizione e impiego delle risorse e che rappresentano quantità sia obiettivo che parametriche → ciò corrisponde anche ad una forma di motivazione.

a. Quantità obiettivo perché sono obiettivi da raggiungere;

b. Quantità parametriche perché alla fine lo confronto col costo effettivo

Questa doppia valenza è motivante.

4. Sistema budgetario; cioè sistema di obiettivi, quantificati e riferiti all’anno successivo, che assolve più funzioni e che può essere rettificato in corso d’anno.

Quantificati perché espressi in forma quantitativa o quantitativa-monetaria, non qualitativa.

5. Analisi delle varianze (scostamenti); cioè: confronto valori di budget/valori consuntivi → eventuale scostamento globale → sua scomposizione in scostamenti elementari → individuazione delle loro cause e dei responsabili → correzioni

6. Indicatori quantitativi (o fisico-tecnici);

Continua a leggere:

- Successivo: Funzioni e compiti del controller

- Precedente: Metodologia del controllo

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o