Eredità sull'anno successivo in caso di andamento negativo

In condizioni normali, quando c’è un andamento negativo, lascio un’eredità alta l’anno dopo. Non vuol dire che anche nell’anno precedente l’eredità iniziale è alta.

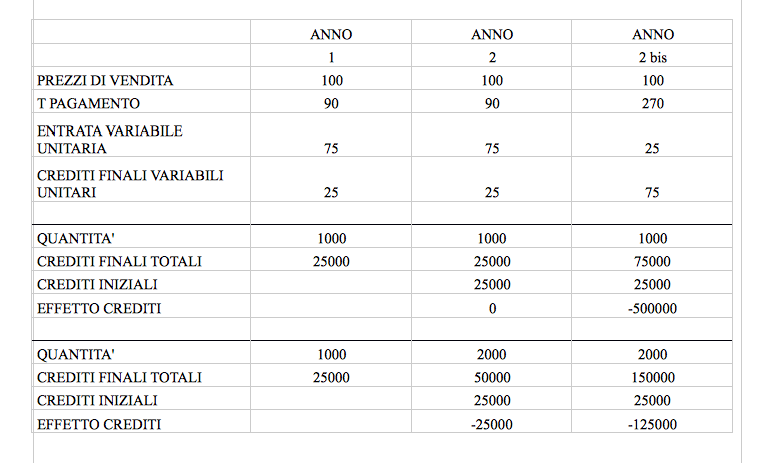

Se le quantità, i prezzi e i tempi di pagamento sono costanti i crediti iniziali variabili unitari sono uguali a quelli che lascio l’anno dopo. Questi crediti sono variati sulla base delle vendite dell’anno prima.

Quando l’entrata variabile unitaria è maggiore dell’uscita variabile unitaria, lascio un’eredità forte e che l’intercetta sia superiore all’origine. Però non è sicuro, perché da un anno all’altro potrei cambiare i tempi di pagamento.

Se quantità, tempi e prezzi sono uguali, i ricavi che lascio all’anno precedente è uguale alla frazione di ricavi che ricevo dall’anno prima. In condizioni normali la retta dei fussi di cassa rispetto alla quantità ha l’inclinazione negativa, è probabile che questa parta da sopra l’origine, perché le entrate variabili unitarie sono maggiori delle uscite variabili unitarie.

Se le quantità non sono costanti i crediti rilasciati all’anno dopo sono superiori dei crediti ricevuti all’anno prima. Si parla di finanziamento della crescita perché la crescita si porta con se la dilatazione del circolante (nella forma dei crediti) che è molto dilatato. In questo caso è probabile che anche se il margine di cassa è negativo, l’eredità non copre le uscite di cassa totalmente.

Se da un anno all’altro aumento le quantità e ho peggiorato i termini di tempo e pagamento e ho un’entrata variabile unitaria peggiore di quella dell’anno prima, l’eredità non compensa quello che lascio l’anno dopo, e l’intercetta sarebbe sotto l’origine e il break even non esiste per nessuna quantità.

Per capire la capacità di un’impresa di far fronte ai pagamenti, bisogna valutare un preventivo di cassa attendibile, che non è facile costruire in maniera semplice, però l’analisi di bilancio evidenzia come le imprese tendono a ridurre l’entrata variabile unitaria, come rimandano i crediti e la flessibilità dell’azienda.

Gli scenari tipici sono:

confronto tra ricavi e entrate

confronto tra costi e uscite

Continua a leggere:

- Successivo: Elenco degli indicatori di bilancio

- Precedente: Esempio di entrata/uscita variabile unitaria

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Corso: Economia e Legislazione per l'Impresa

- Esame: Metodologie e determinazioni quantitative d’azienda – Analisi di bilancio

- Docente: Russo Paolo, Giussani Alberto

Altri appunti correlati:

- Economia Aziendale

- Analisi di Bilancio

- Metodologie e determinazioni quantitative d'azienda

- Appunti analisi delle informazioni contabili

- Revisione aziendale

Per approfondire questo argomento, consulta le Tesi:

- I limiti dell'analisi di bilancio per indici: il caso Sabaf

- L'Analisi di Bilancio: Il caso Enervit

- Analisi di bilancio per indici e per flussi: caso Officine A.Melesi & C srl

- Le analisi di bilancio per migliorare le performance aziendali

- L'analisi di bilancio per indici. Evidenze teoriche e riscontri empirici

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Analisi di bilancio per indici e per flussi: caso Officine A.Melesi & C srl

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o