I Costi di Lungo Periodo

Nel lungo periodo, l'impresa adegua tutti gli input in modo tale che il costo di produzione sia il più basso possibile.

Sebbene l'impresa possa incorrere in costi fissi anche nel lungo periodo in questo caso si tratta di costi evitabili (piuttosto che irrecuperabili).

Ipotizziamo che nel lungo periodo tutti gli input possano essere variati in modo tale che non vi siano costi fissi di lungo periodo (F =0); ne consegue che il costo totale di lungo periodo: C = VC.

Nel lungo periodo quindi la nostra impresa è interessata solo a 3 concetti del costo: totale, medio e marginale.

La scelta degli input. Un'impresa può produrre un dato livello di output utilizzando molte combinazioni di input tecnologicamente efficienti riassunte da un isoquanto. Tra le combinazione di input tecnologicamente efficienti, un'impresa vuole scegliere quella con il più basso costo di produzione (economicamente efficiente)

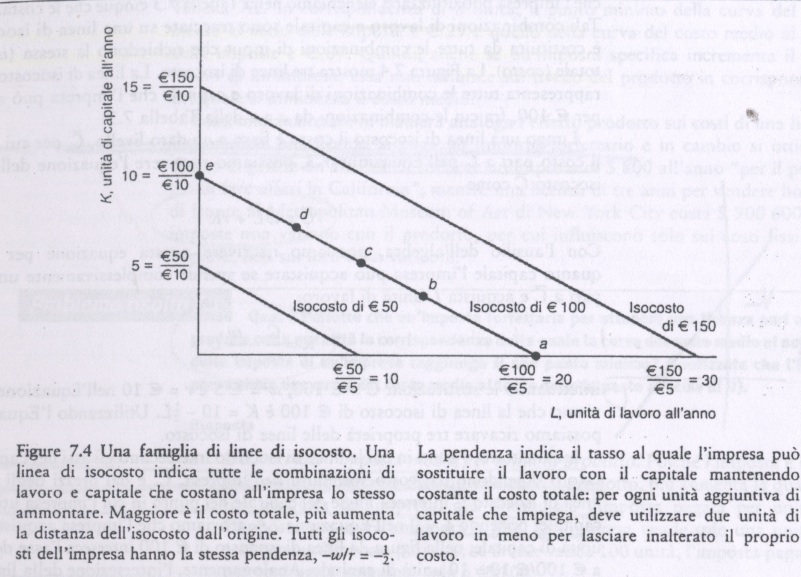

La linea di isocosto. Il costo di produrre a un dato livello di output dipende dal prezzo del lavoro e del capitale. L'impresa assume L ore di servizi del lavoro a un salario pari a w all'ora, per cui il costo del lavoro è pari a wL, e affitta k ore di servizi delle macchine a un tasso pari a r all'ora, per cui il costo del capitale è rK.Il costo totale dell'impresa è la somma dei costi del lavoro e del capitale:

C = wL + rK

Le combinazioni di lavoro e capitale sono tracciate su una linea di isocosto, che è costituita da tutte le combinazioni di input che richiedono la stessa (iso-) spesa totale (costo).

Lungo una linea di isocosto, il costo è fisso a un dato livello C, per cui ponendo C = C, possiamo riscrivere l'equazione della linea di isocosto come C= wL + rK.

I punti in cui le linee di isocosto intersecano gli assi del capitale e del lavoro dipendono dal costo sostenuto dall'impresa, C e dei prezzi degli input.

Intersezione della linea di isocosto con l'asse del capitale nel punto in cui l'impresa utilizza solo il capitale, L=0. → K = C/r

Intersezione della linea di isocosto con l'asse del lavoro, nel punto in cui l'impresa utilizza solo lavoro, K=0 → L = C/w

Gli isocosti più distanti dall'origine corrispondono a costi più elevati rispetto a quelli più vicini all'origine

Tutte le linee di isocosto di un'impresa hanno la stessa pendenza. Se l'impresa incrementa il lavoro di ΔL, essa deve diminuire il capitale di ΔK = -w/r ΔL

Dividendo entrambi i membri dell'espressione per ΔL, troviamo che la pendenza della linea di isocosto è -w/r

La pendenza delle linee di isocosto dipende dai prezzi relativi degli input.

Poiché tutte le linee di isocosto si basano sugli stessi prezzi relativi esse hanno tutte la stessa pendenza quindi sono parallele. Il ruolo svolto dalla linea di isocosto nel processo decisionale dell'impresa è simile a quello svolto dalla linea di bilancio nel processo decisionale del consumatore. Sia la linea di isocosto sia la linea del bilancio sono rette le cui pendenze dipendono dai prezzi relativi. Tra esse esiste un'importante differenza: il consumatore ha un'unica linea di bilancio determinata dal proprio reddito, mentre l'impresa è soggetta a molte linee di isocosto, ciascuna corrispondente a un diverso livello di spesa che essa potrebbe effettuare.

Continua a leggere:

- Successivo: Combinare le informazioni sul costo e sulla produzione

- Precedente: La forma delle curve del costo medio

Dettagli appunto:

- Autore: Alessia Chiovaro

- Università: Università degli Studi di Palermo

- Facoltà: Economia

- Titolo del libro: Microeconomia

- Autore del libro: Perloff Jeffrey M.

- Editore: Apogeo

- Anno pubblicazione: 2007

Altri appunti correlati:

- Microeconomia

- Analisi e dimensione economica del turismo

- Microeconomia

- Linguaggi del Cinema

- Marketing. Mercati, prodotti e relazioni

Per approfondire questo argomento, consulta le Tesi:

- Overdose da Proibizionismo: un'analisi economica del mercato delle sostanze stupefacenti

- La soddisfazione etica del consumatore: fondamenti logici ed evidenza empirica

- La Soddisfazione del Cliente - Consumer Behavior

- Customer Relationship Management (CRM)

- Le Politiche di Yeld Management nel Settore Turistico

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Microeconomia

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o