Le forme dei conti

A seconda della loro forma i conti possono essere:

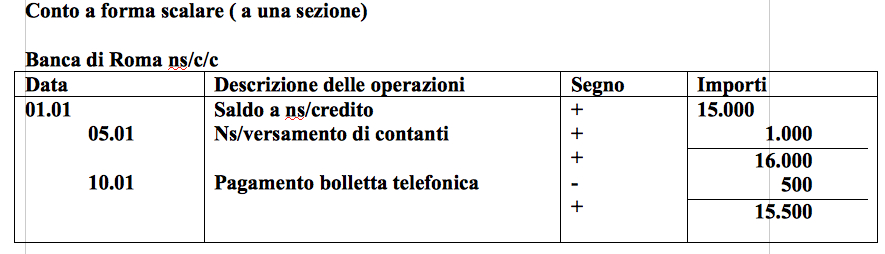

a) conti a una sezione: le rilevazioni riguardanti l'oggetto del conto vengono scritte in un prospetto che presenta una sola colonna per le quantità. Quando le quantità rilevate riguardano movimenti aumentativi o diminutivi il conto è detto a forma scalare; la quantità (fisica o monetaria) è preceduta dal segno e dopo ogni operazione si determina la consistenza dell'oggetto del conto detto saldo;

b) conti a due sezioni: il prospetto che raccoglie le scritture riguardanti l'oggetto del conto presenta due colonne per le quantità.

La forma a due sezioni è la più usata; le due sezioni, a seconda dell'oggetto del conto, possono essere chiamate Dare e Avere.

Il conto a due sezioni può essere:

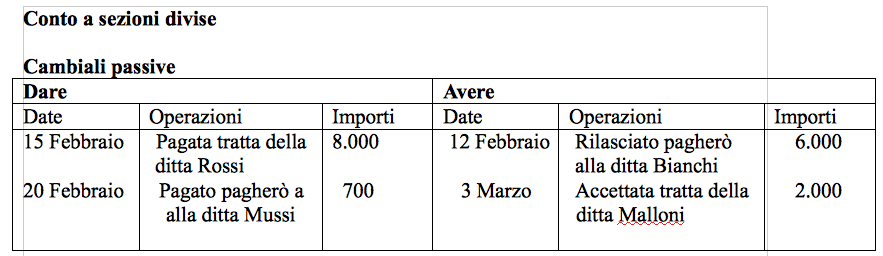

- a sezioni divise, dette anche contrapposte: ogni sezione presenta le colonne relative alla data, alla descrizione delle operazioni, alla quantità;

- a sezioni accostate: si ha una sola colonna per la data e una sola colonna per la descrizione, mentre sono due le colonne che accolgono,a seconda del loro segno, i movimenti di Dare e Avere;

- a sezioni accostate e saldo: si tratta di una forma più completa della precedente, che presenta un'ulteriore colonna, affiancata alle due. sezioni, per accogliere dopo ogni movimento anche la consistenza dell'oggetto del conto.

Il più adoperato in contabilità è il conto a sezioni divise:

Continua a leggere:

- Successivo: Le regole di registrazione contabile

- Precedente: I conti funzionanti

Dettagli appunto:

-

Autore:

Vera Albanese

[Visita la sua tesi: "La revisione delle rimanenze nel bilancio d'esercizio"]

[Visita la sua tesi: "The Audit of Inventories in the Financial Statements"]

- Università: Università degli Studi di Napoli - Federico II

- Facoltà: Giurisprudenza

- Corso: Economia Aziendale

- Esame: Fondamenti di partita doppia

Altri appunti correlati:

- Contabilità e Bilancio

- Economia Aziendale

- Finanza d'azienda

- Finanza d'impresa

- La parte speciale del diritto, i delitti contro il patrimonio e la persona

Per approfondire questo argomento, consulta le Tesi:

- L'emissione di Minibond in una media impresa. Il caso di Sea S.p.a.

- Performance economiche, finanziarie e patrimoniali sul settore automotive : confronto tra Fiat e Volkswagen

- La nascita dell’impresa ed il ruolo del Business Plan

- Basilea 2, credito e pmi: le novità per le imprese del settore turistico

- La Banca Europea per la ricostruzione e lo sviluppo: Istituzione, Organizzazione e Operatività

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Basilea 2, credito e pmi: le novità per le imprese del settore turistico

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o