Definizione di liquidità

Si può definire in due modi:

- LIQUIDITÀ LORDA : consistenza di denaro in cassa, depositi presso aziende di credito e depositi postali. Si trova nelle attività a breve.

- LIQUIDITÀ NETTA = LIQUIDITÀ LORDA – LIQUIDITÀ NEGATIVA

Generalmente si utilizza la liquidità netta.

Mediante la redazione del RF dei flussi di liquidità la cosa che si modifica rispetto al precedente è la tipologia dei flussi che da finanziari diventano monetari.

I RF redatti in termini di liquidità hanno come obbiettivo un più corretto controllo della gestione di tesoreria e quello di ottenere le informazioni rilevanti per la redazione del budget di cassa.

RENDICONTO FINANZIARIO DELLE VARIAZIONI DI CCN

E’ quel prospetto che:* Esprime i movimenti in entrata e in uscita relativi al capitale circolante netto in un dato orizzonte temporale, indicando la variazione complessiva del CCN.

* Esprime le determinazioni di variazione del capitale circolante netto, indicando:

- le cause analitiche della variazione complessiva del CCN

- L’aggregazione dei flussi che concorrono a formare il CCN per gestione parziale: gestione caratteristica corrente (riguarda il flusso generato da atti di acquisto e vendita. Questo flusso se è positivo rappresenta una fonte di risorsa, se negativo un impiego di risorse), gestione caratteristica non corrente (investimenti, disinvestimenti), gestione complementare e accessoria, gestione finanziaria, gestione tributaria.

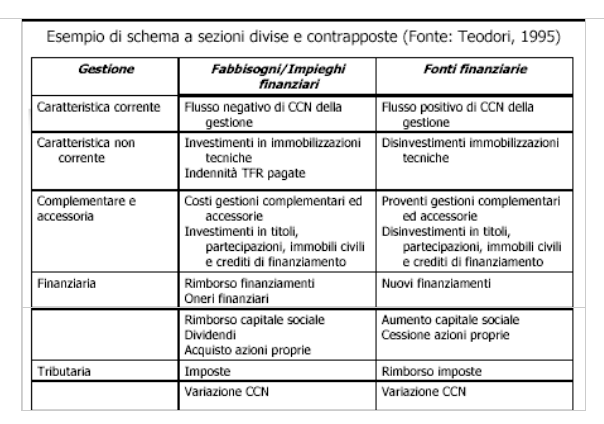

ESEMPIO DI RENDICONTO FINANZIARIO DELLE VARIAZIONI DI CCN

Il totale degli impieghi e il totale delle fonti indicano il flusso finale che è l’importo da spiegare.

Si potrebbe avere anche un prospetto scalare.

RENDICONTO FINANZIARIO DEI FLUSSI DI LIQUIDITÀ

E’ quel prospetto che:* Esprime i movimenti in entrata e in uscita relativi alla liquidità (lorda o netta) in un dato orizzonte temporale, indicando la variazione complessiva della liquidità (lorda o netta).

* Esprime le determinazioni di variazione della liquidità (lorda o netta), indicando:

- le cause analitiche della variazione complessiva della liquidità (lorda o netta)

- Aggregazione dei flussi che concorrono a formare la liquidità (lorda o netta) per gestione parziale (gestione caratteristica corrente, gestione caratteristica non corrente, gestione complementare e accessoria, gestione finanziaria, gestione tributaria)

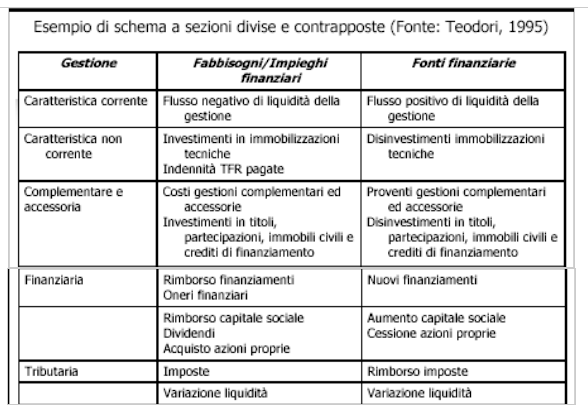

ESEMPIO DI RENDICONTO FINANZIARIO DEI FLUSSI DI LIQUIDITÀ

E’ uguale al precedente tranne per la prima e per l’ultima riga, dove si parla di variazione di liquidità.

Continua a leggere:

- Successivo: Modello di rendiconto finanziario prodotto dai principi contabili nazionali: codice civile

- Precedente: La riclassificazione dello stato patrimoniale

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Metodologie e determinazioni quantitative d'azienda

- Docente: Cifalinò Antonella

Altri appunti correlati:

- International Accounting -corso progredito

- International accounting

- Programmazione e Controllo

- Revisione aziendale

- Appunti Analisi di Bilancio

Per approfondire questo argomento, consulta le Tesi:

- La Metodologia del Business Case - Il Caso Ferrari SpA

- Le analisi di bilancio per migliorare le performance aziendali

- L'analisi di bilancio per indici. Evidenze teoriche e riscontri empirici

- L'analisi di bilancio e la diagnosi della vulnerabilità competitiva. Il caso Ecol Studio srl

- I limiti dell'analisi di bilancio per indici: il caso Sabaf

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Le analisi di bilancio per migliorare le performance aziendali

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o