Il metodo della partita doppia

Il metodo della partita doppia è un metodo di scritture usato universalmente.

Quando si rilevano in un sistema principale di scritture le operazioni aziendali, si devono indicare i conti interessati alle variazioni e le sezioni (Dare o Avere) in cui i valori devono essere scritti.

Il metodo della partita doppia stabilisce le seguenti regole di registrazioni, stabilendo che per ogni operazione:

- si dia luogo contemporaneamente ad almeno due annotazioni;

- da effettuarsi in due o più conti a sezioni divise o accostate;

- in opposte sezioni;

- in modo che il totale dei valori registrati in Dare sia uguale ai valori registrati in Avere.

Quando si applica il metodo della partita doppia i conti assumono la forma a due sezioni, costituite dalla sezione Dare a sinistra e dalla sezione Avere a destra. In ciascuna delle sezioni di un conto vengono sempre scritti valori dello stesso segno; se un valore iscritto in una sezione deve essere rettificato da un altro valore, questo si scrive nella sezione opposta. Quindi i valori di ogni colonna si sommano tra loro; se un valore va sottratto non lo si scrive con il segno meno, ma con segno più nell'altra colonna.

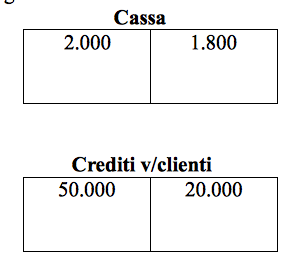

Esempio:

In un'azienda il conto Cassa e il conto Crediti v/clienti si presentano in un dato momento come segue:

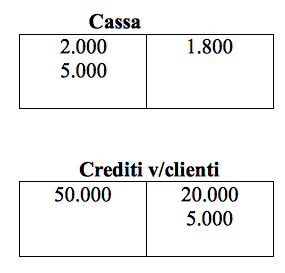

Si riscuotono per contanti crediti v/clienti per 5.000 Euro. '’operazione dà luogo:

a un aumento del denaro in cassa di 5.000 Euro che si registra in Dare;

a una diminuzione dei crediti verso i clienti per 5.000 Euro che si registra in Avere.

Si hanno quindi due registrazioni effettuate nei due conti, di importo uguale ma di segno contrario; dopo la rilevazione i due conti si presentano come segue:

In base alla regola fondamentale della Partita doppia ogni operazione deve essere rilevata attuando una costante uguaglianza tra la somma degli addebitamenti e la somma degli accreditamenti.

Ogni fatto di gestione deve essere esaminato:

- nell'aspetto finanziario, di immediata percezione, concernente le variazioni attive o passive che intervengono nei valori in cassa, nei crediti e nei debiti e negli altri conti di natura finanziaria;

- nell'aspetto economico, di percezione derivata, concernente le variazioni positive o negative nel patrimonio netto, nei costi e nei ricavi e nelle loro rettifiche. Le variazioni economiche, essendo misurate da variazioni finanziarie, derivano da esse.

I conti, tra loro collegati, che costituiscono il sistema del patrimonio e del reddito e accolgono le variazioni che intervengono nei valori aziendali, si distinguono in conti finanziari e conti economici.

Continua a leggere:

- Successivo: I conti finanziari

- Precedente: Sistemi e metodi di scritture contabili

Dettagli appunto:

-

Autore:

Vera Albanese

[Visita la sua tesi: "La revisione delle rimanenze nel bilancio d'esercizio"]

[Visita la sua tesi: "The Audit of Inventories in the Financial Statements"]

- Università: Università degli Studi di Napoli - Federico II

- Facoltà: Giurisprudenza

- Corso: Economia Aziendale

- Esame: Fondamenti di partita doppia

Altri appunti correlati:

- Contabilità e Bilancio

- Economia Aziendale

- Finanza d'azienda

- Finanza d'impresa

- La parte speciale del diritto, i delitti contro il patrimonio e la persona

Per approfondire questo argomento, consulta le Tesi:

- L'emissione di Minibond in una media impresa. Il caso di Sea S.p.a.

- Performance economiche, finanziarie e patrimoniali sul settore automotive : confronto tra Fiat e Volkswagen

- La nascita dell’impresa ed il ruolo del Business Plan

- Basilea 2, credito e pmi: le novità per le imprese del settore turistico

- La Banca Europea per la ricostruzione e lo sviluppo: Istituzione, Organizzazione e Operatività

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Economia Aziendale

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o