Gli articoli in Partita Doppia

Il libro giornale è una scrittura cronologica la cui tenuta è imposta dal codice civile che ne stabilisce il contenuto all'art. 2216.

Il Giornale deve indicare giorno per giorno le operazioni relative all'esercizio dell'impresa.

Le aziende, però, non si limitano ad elencare in ordine di data le operazioni compiute, ma operazione per operazione indicano i conti che devono essere addebitati e accreditati, creando un collegamento tra le scritture cronologiche del Giornale e le scritture sistematiche del Mastro; tengono perciò il Giornale in partita doppia, in cui ogni registrazione è detta articolo.

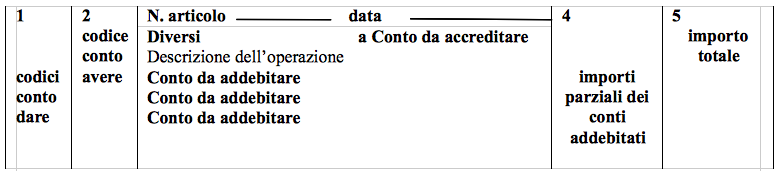

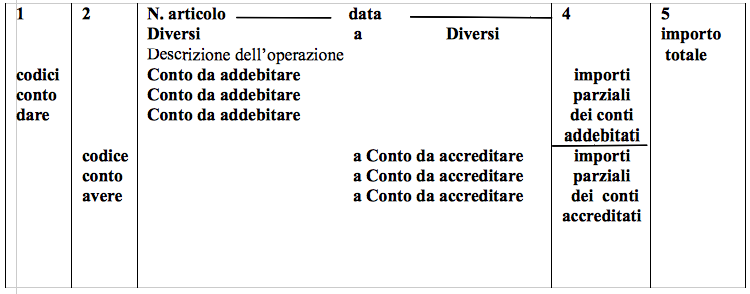

Il Giornale in partita doppia, nella sua forma tradizionale manuale, si redige su un registro a più colonne:

a) la prima colonna accoglie il codice dei conti che devono essere addebitati (scrivendo gli importi nella sezione Dare);

b) la seconda colonna accoglie il codice dei conti che devono essere accreditati (scrivendo gli importi nella sezione Avere);

c) la terza colonna accoglie per ogni operazione le denominazioni dei conti da addebitare, che si scrivono sulla sinistra, le denominazioni dei conti da accreditare, che si scrivono sulla destra, preceduti da una a, e la descrizione dell'operazione stessa con i riferimenti ai documenti originari; la registrazione di ogni operazione è preceduta dal numero progressivo dell'articolo e dalla data scritta tra due righe orizzontali che separano un articolo dall'altro;

d) la quarta colonna accoglie gli importi parziali che si riferiscono ai vari conti interessati dall'operazione; se le variazioni interessano solo due conti (uno in Dare e uno in Avere ) nella quarta colonna non si scrive nulla;

e) la quinta colonna accoglie gli importi totali.

Quando in un articolo si deve addebitare un unico conto e accreditare un unico conto l'articolo è semplice:

Nel caso ci siano più conti da addebitare e/o da accreditare, per segnarne la posizione si scrive il termine "diversi" a sinistra e/o a destra; successivamente, dopo la descrizione dell'operazione, si elencano i conti dalla stessa interessati.

Quando in un articolo vi sono più conti da addebitare e un solo conto da accreditare, o viceversa un solo conto da addebitare e più conti da accreditare, l'articolo è composto:

Quando in un articolo vi sono più conti da addebitare e più conti da accreditare, l'articolo è complesso:

Quando il giornale è tenuto con procedure automatizzate, assume un aspetto diverso da quello tradizionale manuale, anche se il contenuto delle registrazioni è uguale. Gli articoli in partita doppia sono separati l’uno dall’altro e occupano tante righe quanti sono i conti interessati dall’operazione. Le due colonne degli importi accolgono rispettivamente gli importi Dare e gli importi Avere.

Attualmente la contabilità manuale in forma tradizionale non trova più applicazione e quindi nel redigere gli articoli in Partita Doppia seguiremo una forma simile a quella che si ottiene nella contabilità automatizzata.

Risulta chiaro che ogni registrazione effettuata sul giornale in ordine cronologico deve essere riportata in ordine sistematico nei conti di mastro, che abbiamo già avuto modo di esaminare nei capitoli precedenti.

Continua a leggere:

- Successivo: Elementi di un articolo in Partita Doppia

- Precedente: Il piano dei conti della contabilità generale

Dettagli appunto:

-

Autore:

Vera Albanese

[Visita la sua tesi: "La revisione delle rimanenze nel bilancio d'esercizio"]

[Visita la sua tesi: "The Audit of Inventories in the Financial Statements"]

- Università: Università degli Studi di Napoli - Federico II

- Facoltà: Giurisprudenza

- Corso: Economia Aziendale

- Esame: Fondamenti di partita doppia

Altri appunti correlati:

- Contabilità e Bilancio

- Economia Aziendale

- Finanza d'azienda

- Finanza d'impresa

- La parte speciale del diritto, i delitti contro il patrimonio e la persona

Per approfondire questo argomento, consulta le Tesi:

- L'emissione di Minibond in una media impresa. Il caso di Sea S.p.a.

- Performance economiche, finanziarie e patrimoniali sul settore automotive : confronto tra Fiat e Volkswagen

- La nascita dell’impresa ed il ruolo del Business Plan

- Basilea 2, credito e pmi: le novità per le imprese del settore turistico

- La Banca Europea per la ricostruzione e lo sviluppo: Istituzione, Organizzazione e Operatività

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

L'emissione di Minibond in una media impresa. Il caso di Sea S.p.a.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o