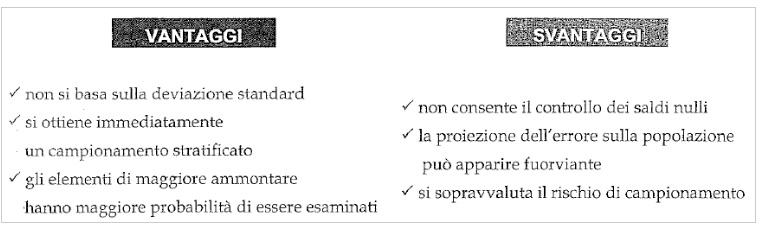

La tecnica del campionamento monetario

Questa tecnica è particolarmente adatta per verificare: i crediti commerciali, i crediti di finanziamento, i titoli e le scorte. Solitamente essa è utilizzata nelle popolazioni con basso tasso di errore e per verificare gli errori di sopravvalutazione.

Nel campionamento monetario l'unità del campione è rappresentata dal singolo euro, ma ciò che si verifica non è il singolo euro bensì il conto o l'operazione che contiene l'euro selezionato.

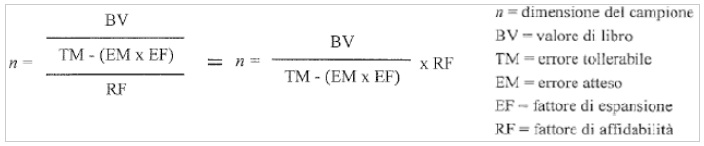

Per determinare la dimensione del campione monetario è possibile applicare la seguente formula:

La selezione del campione monetario avviene mediante un modello probabilistico proporzionale alle dimensioni, secondo cui si attribuisce ad ogni singolo euro della popolazione la medesima possibilità di essere estratto, in quanto si divide la popolazione in gruppi del medesimo importo (intervallo di campionatura).

Gli errori rilevanti nel campione devono essere proiettati sulla popolazione, ma il campionamento monetario è volto alla verifica degli errori di sopravvalutazione; la proiezione di tale errore si denomina errore proiettato.

l'errore complessivo proiettato + lo scarto per il rischio di campionamento = limite superiore dell'errore

Quando si presentano gli errori, si possono riscontrare tre situazioni:

1. l'unità logica è uguale o superiore all'intervallo;

2. il valore di libro dell'unità logica è inferiore all'intervallo ed è errato al 100%;

3. il valore di libro dell'unità logica è inferiore all'intervallo ed è errato per meno del 100%.

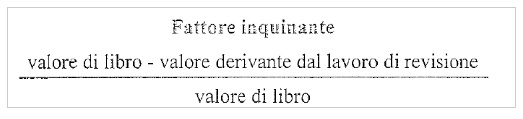

A tal punto è possibile andare a determina quello che è il fattore inquinante:

Continua a leggere:

- Successivo: Esempio di determinazione della dimensione del campione monetario

- Precedente: Il campionamento: un'applicazione ai test di sostanza sui saldi contabili

Dettagli appunto:

- Autore: Salvatore Busico

- Università: Seconda Università degli Studi di Napoli

- Facoltà: Economia

- Corso: Economia Aziendale

- Esame: Revisione aziendale e revisione aziendale avanzato

- Docente: Manuela Lucchese e Ferdinando Di Carlo

- Titolo del libro: Principi e metodologiche di auditing

- Autore del libro: Massimo Livatino, Nicola Pecchiari, Giuseppe Pogliani

- Editore: EGEA

- Anno pubblicazione: 2007

Altri appunti correlati:

Per approfondire questo argomento, consulta le Tesi:

- Il costo del controllo: il caso italiano

- Indipendenza e Conflitto di Interessi nella Revisione Legale dei conti: Qualità ed Evoluzione della funzione del revisore alla luce delle recenti riforme.

- L'attività di revisione contabile

- Il presupposto della continuità aziendale e l'attività di revisione contabile: il caso Alitalia (2002-2003)

- Pianificazione del lavoro nel processo di revisione aziendale

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Revisione aziendale avanzato - Parte 2

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o