La partita doppia

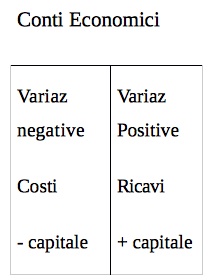

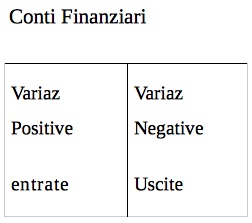

La partita doppia è uno dei metodi di rilevazione delle operazioni aziendali. si basa sul presupposto che ogni operazione aziendale presenta un duplice aspetto, economico e finanziario, i quali devono essere entrambi coinvolti nella rilevazione. Ogni fatto di gestione deve essere rilevato , con stessa data e stesso importo, in almeno due conti, uno economico e uno finanziario. Se l’operazione è complessa possono essere movimentati più conti finanziari e più conti economici. I conti economici e finanziari devono funzionare in modo antitetico cioè le variazioni di un segno sono accolte nella sezione dare e le variazioni dell’altro segno nella sezione avere. Il funzionamento è convenzionale quindi si seguono delle regole precise:

Continua a leggere:

- Successivo: Caratteristiche della partita doppia

- Precedente: Il piano dei conti

Dettagli appunto:

-

Autore:

Eleonora Anastasia Ladini

[Visita la sua tesi: "Il marchio: normativa internazionale ed analisi del caso TOD'S S.p.a"]

- Università: Università degli Studi di Milano - Bicocca

- Facoltà: Economia

- Corso: Economia e Commercio

- Esame: Ragioneria

- Docente: Federica Doni

Altri appunti correlati:

- Macroeconomia

- Fondamenti di economia aziendale

- Contabilità e Bilancio

- Ragioneria

- Metodologie e determinazioni quantitative d'azienda

Per approfondire questo argomento, consulta le Tesi:

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Il principio di derivazione rafforzata nella tassazione del reddito d'impresa

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o