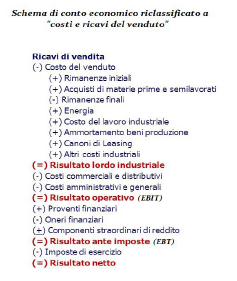

Lo schema di riclassificazione a ricavi e costo del venduto

Lo schema classifica i costi/ricavi per natura e non per destinazione.

I ricavi netti identificano il valore dei beni venduti ai clienti durante l'anno: esprime il volume dell'attività; il fatturato netto rappresenta una grandezza importante anche nei confronti con altre aziende. I valori sono da considerare al netto delle rettifiche, come sconti e abbuoni. Dobbiamo inserire anche gli I attivi su crediti v/clienti.

Il costo del venduto è l'insieme dei costi operativi netti sostenuti dall'impresa per raggiungere il fatturato.

Questo costo dovrebbe essere scomposto nelle singole funzioni aziendali come i costi produttivi, commerciali e generali. I costi inseriti nel costo del venduto sono solo della gestione caratteristica; se abbiamo un ammortamento che si riferisce ad un bene che non viene direttamente usato allora dobbiamo attribuire il suo ammortamento alla gestione accessoria. Se dai ricavi netti togliamo il costo del venduto, otteniamo il ROGC, che identifica la capacità dell'impresa di produrre reddito mediante la sua attività caratteristica principale. Nelle PMI l'attività caratteristica deve produrre un reddito elevato per poter coprire i costi delle altre gestioni. Se questo risultato/parametro risulta essere negativo per più anni consecutivi c'è un sintomo preoccupante sull'economicità dell'impresa oltre che una grande vulnerabilità poiché non c'è un equilibrio reddituale. Il RGCA è il risultato netto ottenuto dell'investimento di surplus monetari o da attività temporanee; questi proventi partecipano con il reddito dell'attività tipica, alla copertura dei costi connessi alla struttura finanziaria. Abbiamo gli interessi attivi, fitti attivi e dividendi. Questa gestione che contribuisce positivamente al reddito, può anche avere saldo negativo quando le partecipazioni o i titoli generano delle svalutazioni. Per gestione accessoria si intende una gestione che richiama un ruolo marginale rispetto all'attività caratteristica mentre con complementare si intende il ritorno economico indiretto che la società vuole avere dagli investimenti.

Nello schema a ricavi e costo del venduto il ritorno complessivo dell'investimento in partecipazioni viene considerato:

– nella gestione caratteristica è incluso il ritorno indiretto non valorizzabile dall'analista esterno ma esistente;

– nella gestione accessoria è inserito il ritorno diretto: vi è un limite a questo comportamento in quanto gli eventuali componenti negativi sono da considerare come una quota di costo necessaria per l'ottenimento futuro del ritorno operativo.

I dividendi e le svalutazioni sono attribuiti alla gestione accessoria.

Le plusvalenze e minusvalenze devono essere collocate nei componenti straordinari in quanto nella sezione accessoria si riclassificano solo i valori ordinari derivanti dall'investimento.

Il ROA identifica il reddito ottenuto dall'impresa e che deriva dalle globali scelte di investimento sia nella gestione tipica che in quella accessoria. Questo ROA ha una peculiarità: è indipendente dalle scelte di finanziamento, in quanto il loro costo non viene considerato. Il ROA rappresenta il ritorno degli investimenti totali dell'impresa senza tenere presente come sono stati finanziati. Il reddito in oggetto risente degli oneri finanziari impliciti.

Il RO è detto EBIT (earnigns before interest and taxes), usato a livello internazionale.

Dal ROA togliamo gli oneri finanziari (OF) che sono l'apporto negativo della gestione finanziaria;

comprendono gli interessi passivi sui finanziamenti ricevuti da ogni soggetto esterno, come banche.

Il RLC (reddito lordo di competenza) evidenzia il risultato prodotto dalla gestione ordinaria, cioè dall'insieme di operazioni caratterizzanti e ricorrenti che sono l'uso ottimale del capitale disponibile.

Dopo aver trovato il RLC dobbiamo vedere i componenti straordinari esaminati in modo autonomo.

Se inserissimo questi valori nelle altre gestioni non siamo capaci di capire se la società è in grado o meno di produrre reddito.

Per quanto riguarda le plusvalenze e minusvalenze, vengono definite straordinarie solo se non rientrano nell'attività tipica dell'impresa. Queste derivano da ammortamenti sbagliati.

Nello straordinario mettiamo:

Sono considerati straordinari anche i valori che derivano da modifiche dei criteri di valutazione; questi valori vanno collocati in un'altra area che è l'area di riconciliazione.

Il RAI o EBT (earnings before taxes), cioè un reddito intermedio, necessario per introdurre le imposte. Le imposte sono IRES e IRAP che hanno basi imponibili diverse. Visto che le imprese contabilizzano le imposte differite ed anticipate, il confronto tra imposte di competenza e RAI (reddito ante imposte) ha assunto, rispetto al passato, maggiore espressività.

Le altre imposte e tasse vengono attribuite alla gestione caratteristica poiché legate all'attività specifica.

Alcune considerazioni:

– valori da riclassificare; es. interessi attivi su crediti v/clienti; se questi interessi derivano da una politica commerciale, la loro collocazione è nell'ambito della gestione caratteristica; se si tratta di un fenomeno occasionale, vanno nell'accessoria;

Se l'utile/perdita contabile è diverso da quello fiscale, lo schema dobbiamo integrarlo con l'area di riconciliazione nella quale andiamo ad inserire i valori in oggetto. In quest'area di riconciliazione mettiamo i valori derivanti da modifiche dei criteri valutativi (da ricordare che se all'interno del bilancio, per qualsiasi motivo, sono state apportate delle modifiche ai criteri di valutazione, dobbiamo trovarne indicazione anche in nota integrativa). – modificabilità dello schema base; in alcune imprese gli schemi devono essere adattati; da questa costruzione determiniamo più redditi intermedi attraverso i quali è possibile interpretare la genesi del reddito netto.

I principali collegamenti tra i risultati parziali ed il significato del loro segno “economico” assumono significato solo se comparati per almeno 4 anni.

ROCG > 0

condizione necessaria ma non sufficiente per una soddisfacente redditività

ROGC < 1

se duratura questa condizione è grave

ROGC < 0 e ROA > 0

qui la rilevanza è della gestione accessoria; se la situazione persiste nel tempo significa che l'azienda sta modificando la propria attività o sta usando uno schema di riclassificazione non coerente con l'attività svolta

ROGC > 0, ROA > 0, RC < 0

il problema dell'impresa è nella situazione finanziaria poiché gli oneri finanziari assorbono il reddito complementare, cioè il reddito che deriva dagli investimenti

RC < 0, RAI > 0, RN > 0

il reddito di competenza negativo individua una situazione critica nell'area caratteristica, finanziaria o tutte e due. Il RAI positivo sottolinea il peso dei componenti straordinari positivi e la fragilità del reddito netto emergente. Il giudizio, qui, va formulato su un orizzonte temporale più ampio rispetto al singolo anno

RC > 0, RAI < 0, RN < 0

la situazione è meno critica se limitata nel tempo. La perdita d'esercizio deriva da fenomeni straordinari che non dovrebbero negativamente influire in futuro.

Il metodo di riclassificazione a costi e ricavi del venduto non è influenzato dalle rimanenze.

Metodo gestionale: vediamo come si determina il risultato d'esercizio; se ho una perdita, il bilancio redatto secondo il Codice Civile non mi dice qual è la gestione che l'ha prodotta; se, con il metodo a costi e ricavi del venduto ho un ROGC negativo significa che la perdita è nel core business della società; vado ad indagare se dentro al ROGC ci sono delle poste di bilancio sulle quali intervenire, come il costo della manodopera (MOD), il costo acquisti, ecc.

I ricavi netti identificano il valore dei beni venduti ai clienti durante l'anno: esprime il volume dell'attività; il fatturato netto rappresenta una grandezza importante anche nei confronti con altre aziende. I valori sono da considerare al netto delle rettifiche, come sconti e abbuoni. Dobbiamo inserire anche gli I attivi su crediti v/clienti.

Il costo del venduto è l'insieme dei costi operativi netti sostenuti dall'impresa per raggiungere il fatturato.

Questo costo dovrebbe essere scomposto nelle singole funzioni aziendali come i costi produttivi, commerciali e generali. I costi inseriti nel costo del venduto sono solo della gestione caratteristica; se abbiamo un ammortamento che si riferisce ad un bene che non viene direttamente usato allora dobbiamo attribuire il suo ammortamento alla gestione accessoria. Se dai ricavi netti togliamo il costo del venduto, otteniamo il ROGC, che identifica la capacità dell'impresa di produrre reddito mediante la sua attività caratteristica principale. Nelle PMI l'attività caratteristica deve produrre un reddito elevato per poter coprire i costi delle altre gestioni. Se questo risultato/parametro risulta essere negativo per più anni consecutivi c'è un sintomo preoccupante sull'economicità dell'impresa oltre che una grande vulnerabilità poiché non c'è un equilibrio reddituale. Il RGCA è il risultato netto ottenuto dell'investimento di surplus monetari o da attività temporanee; questi proventi partecipano con il reddito dell'attività tipica, alla copertura dei costi connessi alla struttura finanziaria. Abbiamo gli interessi attivi, fitti attivi e dividendi. Questa gestione che contribuisce positivamente al reddito, può anche avere saldo negativo quando le partecipazioni o i titoli generano delle svalutazioni. Per gestione accessoria si intende una gestione che richiama un ruolo marginale rispetto all'attività caratteristica mentre con complementare si intende il ritorno economico indiretto che la società vuole avere dagli investimenti.

Nello schema a ricavi e costo del venduto il ritorno complessivo dell'investimento in partecipazioni viene considerato:

– nella gestione caratteristica è incluso il ritorno indiretto non valorizzabile dall'analista esterno ma esistente;

– nella gestione accessoria è inserito il ritorno diretto: vi è un limite a questo comportamento in quanto gli eventuali componenti negativi sono da considerare come una quota di costo necessaria per l'ottenimento futuro del ritorno operativo.

I dividendi e le svalutazioni sono attribuiti alla gestione accessoria.

Le plusvalenze e minusvalenze devono essere collocate nei componenti straordinari in quanto nella sezione accessoria si riclassificano solo i valori ordinari derivanti dall'investimento.

Il ROA identifica il reddito ottenuto dall'impresa e che deriva dalle globali scelte di investimento sia nella gestione tipica che in quella accessoria. Questo ROA ha una peculiarità: è indipendente dalle scelte di finanziamento, in quanto il loro costo non viene considerato. Il ROA rappresenta il ritorno degli investimenti totali dell'impresa senza tenere presente come sono stati finanziati. Il reddito in oggetto risente degli oneri finanziari impliciti.

Il RO è detto EBIT (earnigns before interest and taxes), usato a livello internazionale.

Dal ROA togliamo gli oneri finanziari (OF) che sono l'apporto negativo della gestione finanziaria;

comprendono gli interessi passivi sui finanziamenti ricevuti da ogni soggetto esterno, come banche.

Il RLC (reddito lordo di competenza) evidenzia il risultato prodotto dalla gestione ordinaria, cioè dall'insieme di operazioni caratterizzanti e ricorrenti che sono l'uso ottimale del capitale disponibile.

Dopo aver trovato il RLC dobbiamo vedere i componenti straordinari esaminati in modo autonomo.

Se inserissimo questi valori nelle altre gestioni non siamo capaci di capire se la società è in grado o meno di produrre reddito.

Per quanto riguarda le plusvalenze e minusvalenze, vengono definite straordinarie solo se non rientrano nell'attività tipica dell'impresa. Queste derivano da ammortamenti sbagliati.

Nello straordinario mettiamo:

- plusvalenze e minusvalenze; capisco se sono straordinarie dall'ammontare della cifra e dalla straordinarietà.

- sopravvenienze attive e passive;

- insussistenze dell'attivo e del passivo;

- valori che derivano da errori di stima;

- valori che derivano da fenomeni casuali e non sotto il controllo della società.

Sono considerati straordinari anche i valori che derivano da modifiche dei criteri di valutazione; questi valori vanno collocati in un'altra area che è l'area di riconciliazione.

Il RAI o EBT (earnings before taxes), cioè un reddito intermedio, necessario per introdurre le imposte. Le imposte sono IRES e IRAP che hanno basi imponibili diverse. Visto che le imprese contabilizzano le imposte differite ed anticipate, il confronto tra imposte di competenza e RAI (reddito ante imposte) ha assunto, rispetto al passato, maggiore espressività.

Le altre imposte e tasse vengono attribuite alla gestione caratteristica poiché legate all'attività specifica.

Alcune considerazioni:

– valori da riclassificare; es. interessi attivi su crediti v/clienti; se questi interessi derivano da una politica commerciale, la loro collocazione è nell'ambito della gestione caratteristica; se si tratta di un fenomeno occasionale, vanno nell'accessoria;

Se l'utile/perdita contabile è diverso da quello fiscale, lo schema dobbiamo integrarlo con l'area di riconciliazione nella quale andiamo ad inserire i valori in oggetto. In quest'area di riconciliazione mettiamo i valori derivanti da modifiche dei criteri valutativi (da ricordare che se all'interno del bilancio, per qualsiasi motivo, sono state apportate delle modifiche ai criteri di valutazione, dobbiamo trovarne indicazione anche in nota integrativa). – modificabilità dello schema base; in alcune imprese gli schemi devono essere adattati; da questa costruzione determiniamo più redditi intermedi attraverso i quali è possibile interpretare la genesi del reddito netto.

I principali collegamenti tra i risultati parziali ed il significato del loro segno “economico” assumono significato solo se comparati per almeno 4 anni.

ROCG > 0

condizione necessaria ma non sufficiente per una soddisfacente redditività

ROGC < 1

se duratura questa condizione è grave

ROGC < 0 e ROA > 0

qui la rilevanza è della gestione accessoria; se la situazione persiste nel tempo significa che l'azienda sta modificando la propria attività o sta usando uno schema di riclassificazione non coerente con l'attività svolta

ROGC > 0, ROA > 0, RC < 0

il problema dell'impresa è nella situazione finanziaria poiché gli oneri finanziari assorbono il reddito complementare, cioè il reddito che deriva dagli investimenti

RC < 0, RAI > 0, RN > 0

il reddito di competenza negativo individua una situazione critica nell'area caratteristica, finanziaria o tutte e due. Il RAI positivo sottolinea il peso dei componenti straordinari positivi e la fragilità del reddito netto emergente. Il giudizio, qui, va formulato su un orizzonte temporale più ampio rispetto al singolo anno

RC > 0, RAI < 0, RN < 0

la situazione è meno critica se limitata nel tempo. La perdita d'esercizio deriva da fenomeni straordinari che non dovrebbero negativamente influire in futuro.

Il metodo di riclassificazione a costi e ricavi del venduto non è influenzato dalle rimanenze.

Metodo gestionale: vediamo come si determina il risultato d'esercizio; se ho una perdita, il bilancio redatto secondo il Codice Civile non mi dice qual è la gestione che l'ha prodotta; se, con il metodo a costi e ricavi del venduto ho un ROGC negativo significa che la perdita è nel core business della società; vado ad indagare se dentro al ROGC ci sono delle poste di bilancio sulle quali intervenire, come il costo della manodopera (MOD), il costo acquisti, ecc.

Schema 2: Schema di riclassificazione “costi e ricavi del venduto”

Continua a leggere:

- Successivo: La riclassificazione dello Stato Patrimoniale

- Precedente: La riclassificazione del Conto Economico

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.