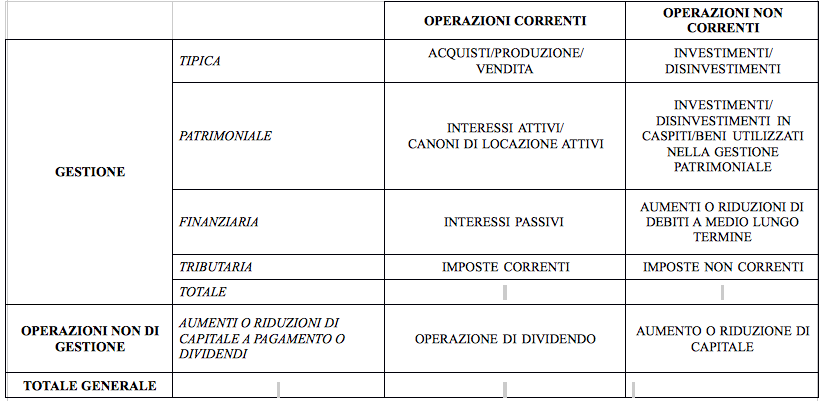

Definizione di gestione

La prima differenza è di gestione.

la gestione si divide in:

- Tipica o caratteristica: gestione dell’attività che caratterizza l’azienda;

- Patrimoniale : gestione di quella frazione dell’attività che scaturisce dall’impiego delle eccedenze di liquidità;

- Finanziaria : ha a che fare con i prestiti;

- Tributaria/fiscale : parte relativa alle imposte.

- Operazioni non di gesitone: aumenti o diminuzioni di capitale a pagamento, o dividendi.

Operazioni correnti-operazioni non correnti

Le plusvalenze sono considerate in A5 e B14 se rispettano le seguenti condizioni:

- si deve trattare di beni strumentali;

- i beni sono alienati per effetto del deperimento;

- si deve trattare di beni che nel loro insieme non costituiscono una parte significativa dell’attivo aziendale;

- si deve trattare di beni che generano una plusvalenza la quale non priva di significato la differenza tra acquisto e costo della produzione.

La gestione patrimoniale è la gestione delle eccedenze temporanee di liquidità, però bisogna tenere conto della gestione patrimoniale in base alla realtà con cui ci si raffronta.

Continua a leggere:

- Successivo: Obiettivi della riclassificazione dello Stato patrimoniale

- Precedente: Definizione di potestà o potere d'indagine

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Corso: Economia e Legislazione per l'Impresa

- Esame: Metodologie e determinazioni quantitative d’azienda – Analisi di bilancio

- Docente: Russo Paolo, Giussani Alberto

Altri appunti correlati:

- Economia Aziendale

- Analisi di Bilancio

- Metodologie e determinazioni quantitative d'azienda

- Appunti analisi delle informazioni contabili

- Revisione aziendale

Per approfondire questo argomento, consulta le Tesi:

- I limiti dell'analisi di bilancio per indici: il caso Sabaf

- L'Analisi di Bilancio: Il caso Enervit

- Analisi di bilancio per indici e per flussi: caso Officine A.Melesi & C srl

- Le analisi di bilancio per migliorare le performance aziendali

- L'analisi di bilancio per indici. Evidenze teoriche e riscontri empirici

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.