I documenti Consob - Assirevi

prevedono diverse situazioni che possono accadere:

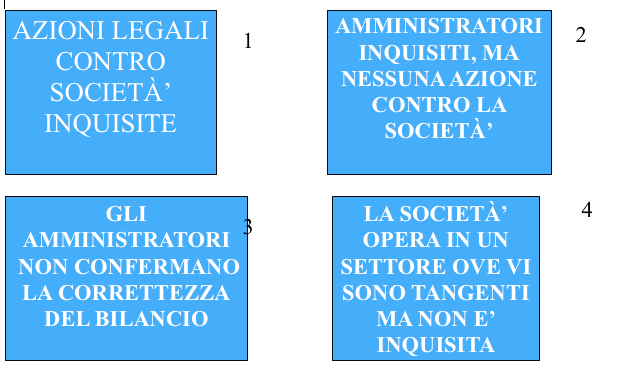

4 situazioni da identificare – doc n.28 Assirevi

DOCUMENTO N. 28/1

- Le indagini nei confronti della società sono state chiuse (con o senza oneri)

- Le indagini nei confronti dei componenti del CDA sono state chiuse (con o senza sanzioni civili e penali)

- Sono ancora in corso indagini verso i componenti della direzione, ma non contro la società

- Sono ancora in corso indagini da cui possono derivare oneri per la società

ACCERTARSI DI

- Adeguata informativa in nota integrativa/relazione sulla gestione per la chiusura o l’evoluzione delle indagini e valutazione del loro esito

- Nessuna variazione : Farlo comunque presente nell’informativa di bilancio

- Gli amministratori confermano che il bilancio è corretto:

- Se ciò porta a un “falso” in bilancio precedente bisogna ri-emettere le relazioni precedenti

COME VALUTARE GLI EFFETTI SULLA RELAZIONE

- Se la frode o l’errore ha un effetto significativo sul bilancio e il bilancio non è stato corretto, si emette un giudizio con rilievi o negativo

- Se non si ottengono gli elementi probativi per valutare se frodi o errori sono significativi, si emette un giudizio con rilievi o impossibilità di emetterlo

- Se vi sono limitazioni , ma non si è in grado di stabilirne l’effetto, si emette un giudizio con incertezza

A CHI COMUICARE LE FRODI:

In ogni caso vanno comunicate tempestivamente a:

- Consiglio di amministrazione

- Consiglio di sorveglianza (nel sistema dualistico)

- Comitato di controllo sulla gestione (nel sistema monistico)

- Sindaci, CONSOB

ALLA FINE...

- Valutare gli effetti sulla relazione di revisione

- Rinunciare all’incarico : Se si può...

- Normalmente i revisori sono estromessi per giusta causa e cause legali relative

Continua a leggere:

- Successivo: La rilevanza in revisione e casi applicativi: definizione

- Precedente: Responsabilità degli amministratori e dei revisori in materia di frode

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Revisione aziendale

- Docente: Bauer Riccardo

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Macroeconomia

- Economia Aziendale

- Analisi di Bilancio

- Revisione aziendale avanzato - Parte 2

Per approfondire questo argomento, consulta le Tesi:

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Revisione aziendale avanzato - Parte 2

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o