Sistema del patrimonio e del risultato economico

Il sistema del patrimonio e del risultato economico considera due aspetti ai fini della rilevazione:

ASPETTO FINANZIARIO : (concreto) rappresenta il primo aspetto da considerare in quanto immediatamente percepibile; riguarda le variazioni di carattere monetario ed il sorgere e le successive movimentazioni di debiti e di crediti, quindi le movimentazioni di denaro.

Può avvenire che non ci sia un immediato pagamento, per questo esiste il debito: il servizio o il bene è stato utilizzato, e il patrimonio ha già subito un cambiamento passivo, perché quel debito dovrà essere pagato.

Nella maggior parte delle operazioni questo aspetto c’è, ovvero il sorgere di debiti e di crediti e le loro movimentazioni.

Le documentazioni di cui dispone un’azienda per giustificare le uscite o le entrate di cassa, possono essere gli scontrini fiscali, le fatture attive o passive, gli estratti conto bancari, ecc. …

Ci sono anche operazioni che danno luogo ad aspetti di carattere finanziario senza una documentazione.

ASPETTO ECONOMICO : (astratto) è l’aspetto derivato dal precedente, che riguarda la causa che ha generato il sorgere di aspetti finanziari quando questi non derivano da ulteriori movimentazioni finanziarie.

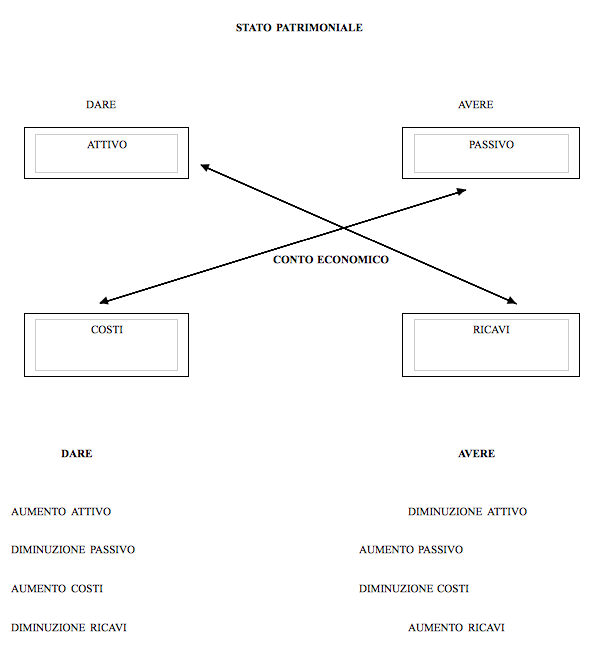

I valori finanziari si indicano nello STATO PATRIMONIALE.

Mentre non tutti i valori economici vanno nel CONTO ECONOMICO, perché nel conto economico vanno soltanto i valori economici relativi al REDDITO D’ESERCIZIO.

Quindi gli altri valori economici di reddito vanno nello stato patrimoniale.

Le QUOTE DI AMMORTAMENTO dei beni strumentali vengono registrate nel conto economico.

Il COSTO sorge nel momento in cui consumo un fattore produttivo, il RICAVO nel momento in cui si emette la fattura, e sorge di conseguenza il credito.

ESEMPI:

- AUMENTO COMPONENTE ATTIVA – DIMINUZIONE COMPONENTE ATTIVA : quando si prelevano i soldi in banca, aumenta la componente attiva perché ho i soldi nel portafoglio, ma diminuisce la componente attiva in banca.

- AUMENTO ATTIVO – AUMENTO PASSIVO : con il mutuo, perché una finanziaria mi presta dei soldi e quindi ho un aumento della componente attiva, ma allo stesso tempo ho un aumento di passivo perché dovrò restituire i soldi.

- AUMENTO PASSIVO – AUMENTO COSTI : bolletta finanziaria.

CAMBIALE

-

la cambiale è un

titolo autonomo

(rapporto tra girante e

giratore), letterale

(fa fede ciò che è

scritto), astratto

(prescinde dal motivo

per cui è stata emessa). Le

cambiali si utilizzano quando non ci si fida del proprio cliente.

Affinché la cambiale possa essere valida deve essere bollata, ma il

bollo costa e normalmente viene pagato dal debitore. Se il debitore

non paga la cambiale, viene protestato,

viene iscritto sul bollettino

dei protesti, viene

quindi marchiato. La cambiale tutela quindi il venditore.

Continua a leggere:

- Successivo: Definizione di conto

- Precedente: Metodo della partita doppia

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Economia Aziendale

- Docente: Confalonieri Marco

Altri appunti correlati:

- Economia Aziendale

- Economia aziendale

- Pianificazione fiscale d’impresa

- Diritto commerciale

- Economia aziendale

Per approfondire questo argomento, consulta le Tesi:

- L'analisi di bilancio e la diagnosi della vulnerabilità competitiva. Il caso Ecol Studio srl

- Analisi del Bilancio Preventivo degli Enti Locali

- La prima adozione degli IAS/IFRS

- Il mercato del gas naturale: analisi economico-finanziaria delle PMI italiane operanti nel settore della vendita

- Basilea 2 e PMI

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

La prima adozione degli IAS/IFRS

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o