La riclassificazione del Conto Economico

La riclassificazione consiste nell'attribuzione di un diverso e specifico ordine di inserimento degli elementi in un documento in modo da ottenere informazioni che vanno a soddisfare gli obiettivi di analisi.

La riclassificazione del conto economico permette di passare da un'interpretazione contabile dei valori ad una gestionale. La finalità prioritaria è comprendere il contributo dato alla formazione dell'utile/perdita dai singoli gruppi di operazioni svolte durante il periodo amministrativo: le gestioni parziali. Dobbiamo andare a distinguere ciò che è ordinario dallo straordinario, il complementare dall'accessorio, il reddito, gli investimenti dal costo dei finanziamenti isolando l'effetto fiscale complessivo.

- individuare le gestioni parziali;

- ridurre il numero delle classi di valori;

- portare i valori che devono rettificare a diretta riduzione delle classi di riferimento;

- scegliere lo schema coerente con le finalità scelte.

La gestione finanziaria è da ritenersi autonoma anche se è legata alla gestione accessoria per 3 ragioni:

– il fabbisogno finanziario di un'azienda è globale, cioè non vi è correlazione univoca tra singolo impiego e singola fonte di finanziamento; l'insieme degli investimenti trova copertura nelle fonti;

– la decisione di copertura finanziaria si basa sulla struttura finanziaria obiettivo per la quale andiamo a vedere autonomamente l'effetto sul reddito netto (RN);

– non ha significato confondere gli effetti di scelte di impiego del capitale con quelli che derivano dal suo reperimento.

Vicino all'attività ordinaria ci sono le gestioni straordinarie che hanno la caratteristica di non ripetitività, di eccezionalità e di non controllabilità poiché vanno a generare valori non di esclusiva competenza dell'esercizio. Tutti i costi/ricavi che si sono formati e hanno queste caratteristiche vanno messi nell'area straordinaria. La gestione tributaria si collega alle imposte sul reddito; è considerata l'ultima componente ordinaria, però viene influenzata anche dai valori di costo/ricavi straordinari.

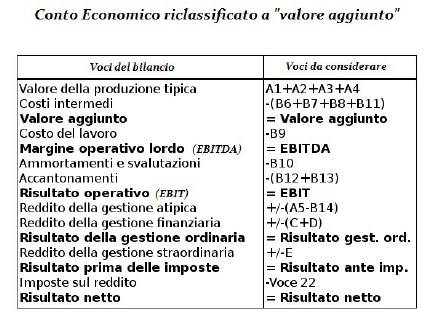

• La riclassificazione a valore aggiunto

I costi e i ricavi sono classificati secondo un criterio difforme mentre per le altre gestioni non cambia nulla.

Il valore della produzione (lettera A) che rappresenta la valorizzazione del volume di attività svolto dall'impresa nell'anno senza tenere presente la sua destinazione. Ci sono 3 tipi di destinazioni che rendono il contenuto del valore della produzione eterogeneo:

1) il mercato: i ricavi valorizzati a prezzo – ricavo;

2) il magazzino: rimanenze qualificate a costo di produzione;

3) la predisposizione di risorse interne di uso futuro: incrementi dei valori interni valorizzati a costo della produzione;

Se togliamo i lavori interni, la differenza tra valore della produzione e ricavi risiede nella variazione del magazzino dei prodotti finiti ed in corso di lavorazione: questo ci dà delle indicazioni sulla politica delle scorte. I costi si dividono in:

1) costi relativi a fattori acquistati, costi esterni o non strutturali;

2) costi relativi a fattori produzione, costi interni o strutturali.

I costi che vengono definiti “interni” provengono dall'esterno; con il termine interno si vuole richiamare i fattori permanenti riconducibili alla struttura delle aziende. Il Valore aggiunto si trova sottraendo dal valore della produzione tutti i costi esterni, quindi relativi a fattori di produzione acquisiti all'esterno ma non strutturali. Questo evidenzia il valore che l'impresa con i propri fattori aggiunge a quello delle risorse che prende all'esterno. E' un indicatore molto importante: un elevato valore aggiunto e la sua costante crescita sono sintomi di ottimali scelte poste in essere dall'impresa. Il valore aggiunto riflette ogni scelta che è stata fatta dall'impresa; es. se la società decide di esternalizzare una parte del processo produttivo può essere un vantaggio poiché i costi da interni si trasformano in esterni, ma questo può impattare sul valore aggiunto, abbassandolo. Da questo schema appare anche il MOL o EBITDA (earnigns before interest, taxes, depreciation and amortization); è un risultato al lordo degli ammortamenti ed accantonamenti. La sua caratteristica è la valenza finanziaria: tutti i valori che lo formano generano delle variazioni a livello finanziario, in particolare il CCN (capitale circolante netto) in senso stretto. Il MOL ci dà il capitale circolante. Esso può essere:

– mol positivo: ci sono stati flussi positivi di cassa e quindi le entrate sono maggiori delle uscite;

– mol negativo: contrario; la società ha assorbito del CCN e quindi le uscite sono maggiori delle entrate.

Sono due riclassificazioni diverse poiché dal valore aggiunto io voglio andare a vedere se la società è in grado di sopportare i costi strutturali e quindi li vado a togliere dal conto economico. La differenza tra riclassificazione a valore aggiunto e a costo del venduto è nella gestione caratteristica; questa rappresenta la valorizzazione del volume di attività senza tenere presente la destinazione. Questo tipo di conto economico elabora le voci della gestione caratteristica; il grado di analisi di questa gestione si concentra sulle diverse tipologie di costi. Abbiamo:

– costi interni: strutturali, all'interno della società praticamente i costi fissi: importante il loro utilizzo: sono il personale, assetto tecnico, ecc..

– Costi esterni: sono non strutturali; sono costi che sostengo all'atto di produzione; Il RO (reddito operativo) a costo del venduto mi toglie l'influenza del magazzino mentre nella riclassificazione a valore aggiunto non importa dove vanno i prodotti. Il valore aggiunto deve essere in grado di sopportare i costi strutturali.

Schema 1: Schema di conto economico riclassificato secondo il metodo “valore aggiunto”

Continua a leggere:

- Successivo: Lo schema di riclassificazione a ricavi e costo del venduto

- Precedente: Le finalità dell'analisi di bilancio

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.