La riclassificazione dello Stato Patrimoniale

La riclassificazione ha come obiettivo quello di analizzare la struttura patrimoniale e finanziaria dell'impresa: non in termini di valore complessivo ma di composizione.

Bisogna trovare un criterio attraverso il quale aggregare i valori patrimoniali e finanziari.

Vengono usati due criteri:

1) criterio fin o della liquidità/esigibilità: tramite questa riclassificazione si vuole dare più importante alla durata dell'investimento e del finanziamento;

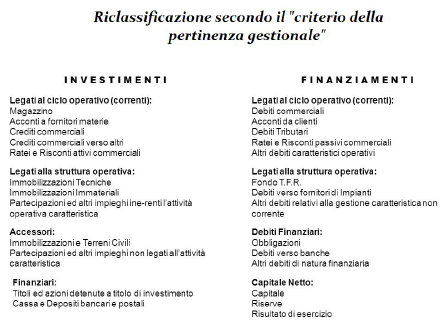

2) il criterio funzionale o di pertinenza gestionale: tramite questa riclassificazione si vuole dare più importante alla gestione cui appartengono le differenti componenti patrimoniali e finanziarie.

Se lo scopo è quello di valutare la liquidità e la solidità della società, bisogna usare uno schema di riclassificazione finanziaria, dove gli investimenti sono ordinati in base alla loro capacità di trasformarsi in forma liquida e, invece, i finanziamenti in base al momento in cui sono necessarie le risorse per far fronte al loro rimborso. Per quanto riguarda gli investimenti, dobbiamo privilegiare la gestione cui appartengono.

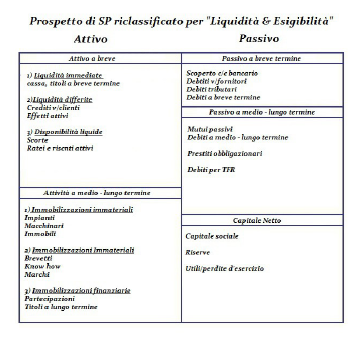

La riclassificazione secondo il grado di liquidità/esigibilità

Questo criterio classifica gli investimenti e i finanziamenti in base alla loro scadenza.

I valori dello stato patrimoniale vengono ricondotti ai macro – aggregati seguenti:

1) attivo a breve: investimenti destinati a trasformarsi in liquidità nei prossimi 12 mesi;

2) attivo fisso netto: investimenti destinati a perdurare in azienda più di 12 mesi;

3) passivo a breve: finanziamenti che genereranno uscite nei prossimi 12 mesi;

4) passivo a medio – lungo termine: finanziamenti durevoli dell'impresa con tempi di rimborso superiori ai 12 mesi;

5) mezzi propri (PN): risorse di finanziamento di pertinenza dei soci con scadenza non definita.

AB +AFN capitale investito -> CI

PB + PML mezzi di terzi -> MT

MT + mezzi propri (MP) fonti di finanziamenti

La suddivisione tra attivo a breve e attivo fisso ci dice quanto è rigida l'impresa; più è alto l'attivo fisso più l'impresa è rigida come struttura. Quando cresce il grado di rigidità devono esserci più passività a medio – lungo termine; se questa condizione è soddisfatta c'è equilibrio tra struttura patrimoniale e finanziaria. La composizione delle fonti di finanziamento permette di vedere subito il grado di indipendenza finanziaria dell'impresa: l'indipendenza finanziaria cresce al diminuire dell'incidenza dei mezzi di terzi sul totale delle fonti di finanziamento. Le liquidità immediate rappresentano l'insieme degli investimenti liquidi o liquidabili; i titoli sono i soli che generano dei dubbi sulla loro riclassificazione, infatti ci si chiede quali siano i titoli assimilabili alle liquidità immediate. Devono essere presenti due condizioni per metterli in attivo circolante:

1) la pronta convertibilità in denaro a costi ridotti;

2) il limitato rischio di variazioni nel prezzo dovute a modificazioni dei tassi di interesse.

Le liquidità immediate indicano le politiche di tesoreria dell'impresa.

Le liquidità differite sono investimenti a scadenza limitata nel tempo e per alcune è possibile lo smobilizzo in tempi brevi; in questo aggregato sono comprese anche le quote a breve dei crediti finanziari e dei finanziamenti a lunga scadenza. I crediti v/clienti ci dicono quali sono le politiche commerciali dell'impresa.

Le liquidità differite possono essere scompose in:

1) crediti di funzionamento (impieghi della gestione operativa);

2) crediti finanziari (impieghi della gestione patrimoniale);

3) altri crediti (altri impieghi).

Le disponibilità sono la forma di investimento a breve più vincolata: per il loro smobilizzo è necessario fare un'operazione del ciclo economico – tecnico. Sono impieghi per i quali non si è ancora manifestata la formazione dei ricavi. I risconti attivi sono come “crediti di servizi” o “magazzino” sevizi. Le immobilizzazioni materiali esprimono lo sviluppo tecnico dell'impresa e sono la prima causa di rigidità; le immobilizzazioni immateriali sono composte da: immobilizzazioni immateriali in senso stretto dotate di autonomia e che ci danno informazioni sulle politiche di innovazione tecnologica e commerciale (marchi), costi capitalizzati (avviamento). In ultimo troviamo le immobilizzazioni finanziarie, che sono indicative delle decisioni di integrazione e diversificazione. Parlando delle fonti di finanziamento, l'analisi di dettaglio è relativa al passivo a breve. Passivo a breve: banche con passività a breve; esigibilità: fornitori, debiti tributari. Le liquidità negative includono debiti a breve verso le banche; sono come le liquidità immediate. Le esigibilità sono l'insieme dei debiti a breve correlabili alle gestioni parziali, come i fornitori. In questa sezione mettiamo anche i dividendi poiché sarà un'uscita futura. Questo aggregato ha un contenuto omogeneo temporalmente ma eterogeneo gestionalmente.

Il pax a medio – lungo termine: ci indica le politiche di finanziamento.

I mezzi propri ci aiutano a valutare il grado di capitalizzazione dell'impresa; una sua variazione è indice di politiche di autofinanziamento e di dividendo perseguite, integrate magari con apporti dei soci.

Nella riclassificazione dello stato patrimoniale dobbiamo operare una scelta coerente: il prestito obbligazionario, i prestiti dei soci e i fondi rischi generici sono da mettere tra i mezzi propri. Il prestito obbligazionario convertibile lo mettiamo tra i mezzi propri nel momento della conversione.

La riclassificazione è importante poiché ci permette di capire l'aspetto patrimoniale e finanziario dell'azienda; da analista esterno ci interessa la parte finanziaria.

Andiamo a vedere le attività, le passività, il capitale proprio per capire se essi sono o meno adeguati all'azienda. Adeguate: vedere se lo stato patrimoniale è adeguato a quello che vogliamo fare o che stiamo facendo. Se non abbiamo i mezzi quello che voglio fare non è possibile, non è adeguato. Abbiamo 2 criteri di classificazione dell'attivo di stato patrimoniale:

1) destinazione dell'investimento;

2) grado di liquidità.

Vado a vedere dov'è destinato l'investimento; se possiedo delle partecipazioni Telecom dove vanno inserite? Se detenute a scopo speculativo vanno nell'attivo circolante, se invece detenute come investimento duraturo vanno nell'attivo fisso. Il criterio della liquidità è importante poiché vado a vedere il grado di esigibilità dei crediti oppure se il magazzino che ho a bilancio è facile da vendere. Aspetto importante per l'imputazione corretta delle voci. Vi sono delle voci che sono difficili da riclassificare:

– crediti IVA: va nelle liquidità differite poiché il fisco non li restituisce velocemente;

– depositi bancari: nelle immobilizzazioni fin;

– fondo oscillazione cambi: caduto in disuso; va inserito o nelle liquidità differite o nelle passività a medio – lungo termine.

L'attivo fisso non può essere finanziato con le passività a breve; se succede o si ha un utile molto alto o mi troverò in difficoltà nel breve termine. Perché? Semplicemente perché le passività a breve sono quelle che scadono entro l'anno. Ciò significa che l'attivo a breve deve essere finanziato solo con passività a medio – lungo termine o, addirittura, con capitale proprio. Con le passività vediamo il grado di dipendenza finanziaria: se ho poco capitale proprio e tanti debiti significa che dipendo da qualcuno. Se ho poco patrimonio netto, tanta passività a medio – lungo e medie passività a breve, abbiamo una società sotto capitalizzata, poiché ho poco patrimonio netto. Se ho pochi investimenti e tanto attivo circolante, l'impresa risulta essere poco rigida. Le attività di breve termine che sono finanziate con passività a medio – lungo termine non sono sbagliate, ma comunque bisogna, all'interno di un'impresa, fare conto su di un capitale proprio molto alto.

Bisogna trovare un criterio attraverso il quale aggregare i valori patrimoniali e finanziari.

Vengono usati due criteri:

1) criterio fin o della liquidità/esigibilità: tramite questa riclassificazione si vuole dare più importante alla durata dell'investimento e del finanziamento;

2) il criterio funzionale o di pertinenza gestionale: tramite questa riclassificazione si vuole dare più importante alla gestione cui appartengono le differenti componenti patrimoniali e finanziarie.

Se lo scopo è quello di valutare la liquidità e la solidità della società, bisogna usare uno schema di riclassificazione finanziaria, dove gli investimenti sono ordinati in base alla loro capacità di trasformarsi in forma liquida e, invece, i finanziamenti in base al momento in cui sono necessarie le risorse per far fronte al loro rimborso. Per quanto riguarda gli investimenti, dobbiamo privilegiare la gestione cui appartengono.

La riclassificazione secondo il grado di liquidità/esigibilità

Questo criterio classifica gli investimenti e i finanziamenti in base alla loro scadenza.

I valori dello stato patrimoniale vengono ricondotti ai macro – aggregati seguenti:

1) attivo a breve: investimenti destinati a trasformarsi in liquidità nei prossimi 12 mesi;

2) attivo fisso netto: investimenti destinati a perdurare in azienda più di 12 mesi;

3) passivo a breve: finanziamenti che genereranno uscite nei prossimi 12 mesi;

4) passivo a medio – lungo termine: finanziamenti durevoli dell'impresa con tempi di rimborso superiori ai 12 mesi;

5) mezzi propri (PN): risorse di finanziamento di pertinenza dei soci con scadenza non definita.

AB +AFN capitale investito -> CI

PB + PML mezzi di terzi -> MT

MT + mezzi propri (MP) fonti di finanziamenti

La suddivisione tra attivo a breve e attivo fisso ci dice quanto è rigida l'impresa; più è alto l'attivo fisso più l'impresa è rigida come struttura. Quando cresce il grado di rigidità devono esserci più passività a medio – lungo termine; se questa condizione è soddisfatta c'è equilibrio tra struttura patrimoniale e finanziaria. La composizione delle fonti di finanziamento permette di vedere subito il grado di indipendenza finanziaria dell'impresa: l'indipendenza finanziaria cresce al diminuire dell'incidenza dei mezzi di terzi sul totale delle fonti di finanziamento. Le liquidità immediate rappresentano l'insieme degli investimenti liquidi o liquidabili; i titoli sono i soli che generano dei dubbi sulla loro riclassificazione, infatti ci si chiede quali siano i titoli assimilabili alle liquidità immediate. Devono essere presenti due condizioni per metterli in attivo circolante:

1) la pronta convertibilità in denaro a costi ridotti;

2) il limitato rischio di variazioni nel prezzo dovute a modificazioni dei tassi di interesse.

Le liquidità immediate indicano le politiche di tesoreria dell'impresa.

Le liquidità differite sono investimenti a scadenza limitata nel tempo e per alcune è possibile lo smobilizzo in tempi brevi; in questo aggregato sono comprese anche le quote a breve dei crediti finanziari e dei finanziamenti a lunga scadenza. I crediti v/clienti ci dicono quali sono le politiche commerciali dell'impresa.

Le liquidità differite possono essere scompose in:

1) crediti di funzionamento (impieghi della gestione operativa);

2) crediti finanziari (impieghi della gestione patrimoniale);

3) altri crediti (altri impieghi).

Le disponibilità sono la forma di investimento a breve più vincolata: per il loro smobilizzo è necessario fare un'operazione del ciclo economico – tecnico. Sono impieghi per i quali non si è ancora manifestata la formazione dei ricavi. I risconti attivi sono come “crediti di servizi” o “magazzino” sevizi. Le immobilizzazioni materiali esprimono lo sviluppo tecnico dell'impresa e sono la prima causa di rigidità; le immobilizzazioni immateriali sono composte da: immobilizzazioni immateriali in senso stretto dotate di autonomia e che ci danno informazioni sulle politiche di innovazione tecnologica e commerciale (marchi), costi capitalizzati (avviamento). In ultimo troviamo le immobilizzazioni finanziarie, che sono indicative delle decisioni di integrazione e diversificazione. Parlando delle fonti di finanziamento, l'analisi di dettaglio è relativa al passivo a breve. Passivo a breve: banche con passività a breve; esigibilità: fornitori, debiti tributari. Le liquidità negative includono debiti a breve verso le banche; sono come le liquidità immediate. Le esigibilità sono l'insieme dei debiti a breve correlabili alle gestioni parziali, come i fornitori. In questa sezione mettiamo anche i dividendi poiché sarà un'uscita futura. Questo aggregato ha un contenuto omogeneo temporalmente ma eterogeneo gestionalmente.

Il pax a medio – lungo termine: ci indica le politiche di finanziamento.

I mezzi propri ci aiutano a valutare il grado di capitalizzazione dell'impresa; una sua variazione è indice di politiche di autofinanziamento e di dividendo perseguite, integrate magari con apporti dei soci.

Nella riclassificazione dello stato patrimoniale dobbiamo operare una scelta coerente: il prestito obbligazionario, i prestiti dei soci e i fondi rischi generici sono da mettere tra i mezzi propri. Il prestito obbligazionario convertibile lo mettiamo tra i mezzi propri nel momento della conversione.

La riclassificazione è importante poiché ci permette di capire l'aspetto patrimoniale e finanziario dell'azienda; da analista esterno ci interessa la parte finanziaria.

Andiamo a vedere le attività, le passività, il capitale proprio per capire se essi sono o meno adeguati all'azienda. Adeguate: vedere se lo stato patrimoniale è adeguato a quello che vogliamo fare o che stiamo facendo. Se non abbiamo i mezzi quello che voglio fare non è possibile, non è adeguato. Abbiamo 2 criteri di classificazione dell'attivo di stato patrimoniale:

1) destinazione dell'investimento;

2) grado di liquidità.

Vado a vedere dov'è destinato l'investimento; se possiedo delle partecipazioni Telecom dove vanno inserite? Se detenute a scopo speculativo vanno nell'attivo circolante, se invece detenute come investimento duraturo vanno nell'attivo fisso. Il criterio della liquidità è importante poiché vado a vedere il grado di esigibilità dei crediti oppure se il magazzino che ho a bilancio è facile da vendere. Aspetto importante per l'imputazione corretta delle voci. Vi sono delle voci che sono difficili da riclassificare:

– crediti IVA: va nelle liquidità differite poiché il fisco non li restituisce velocemente;

– depositi bancari: nelle immobilizzazioni fin;

– fondo oscillazione cambi: caduto in disuso; va inserito o nelle liquidità differite o nelle passività a medio – lungo termine.

L'attivo fisso non può essere finanziato con le passività a breve; se succede o si ha un utile molto alto o mi troverò in difficoltà nel breve termine. Perché? Semplicemente perché le passività a breve sono quelle che scadono entro l'anno. Ciò significa che l'attivo a breve deve essere finanziato solo con passività a medio – lungo termine o, addirittura, con capitale proprio. Con le passività vediamo il grado di dipendenza finanziaria: se ho poco capitale proprio e tanti debiti significa che dipendo da qualcuno. Se ho poco patrimonio netto, tanta passività a medio – lungo e medie passività a breve, abbiamo una società sotto capitalizzata, poiché ho poco patrimonio netto. Se ho pochi investimenti e tanto attivo circolante, l'impresa risulta essere poco rigida. Le attività di breve termine che sono finanziate con passività a medio – lungo termine non sono sbagliate, ma comunque bisogna, all'interno di un'impresa, fare conto su di un capitale proprio molto alto.

Schema 3: Schema di riclassificazione dello Stato Patrimoniale secondo “liquidità ed esigibilità”

Schema 4: Schema di riclassificazione dello Stato Patrimoniale secondo il criterio della pertinenza gestionale

Il bilancio previsto dalla normativa italiana non genera dei problemi nella riclassificazione. Il bilancio d'esercizio deve essere soggetto a rielaborazione poiché il suo scopo è garantire ai 3° un'informativa ampia e completa. La riclassificazione di un bilancio viene effettuata in funzione degli obiettivi che vogliamo perseguire. Non dobbiamo diffidare del conto economico poiché ha pochi risultati intermedi: lo schema del conto economico destinato al pubblico deve assicurare la chiarezza per vedere se il risultato finale è stato calcolato con criteri corretti e se rappresenta o meno una gestione unitaria. La presenza di risultati intermedi riduce a volte il grado di analiticità delle informazioni, le quali vengono aggregate in funzione di criteri che a volte non riescono a soddisfare le finalità conoscitive specifiche.

Per quanto concerne lo stato patrimoniale, l'analista esterno usa il criterio finanziario o della liquidità. Una prima osservazione è fatta guardando l'adeguatezza della definizione del totale attivo, passivo e del patrimonio netto portando a rettifica le classi di valori che nella sostanza non sono attività; in questo modo otteniamo informazioni più “realistiche” sul capitale investito. La seconda considerazione è fatta sulla struttura, cioè le scelte di classificazione dei valori all'interno dello stato patrimoniale, che vanno analizzate separatamente per le due sezioni (attivo e passivo). Nell'attivo dobbiamo individuare: attivo fisso, attivo circolante, crediti verso soci e ratei e risconti attivi. Per l'attivo fisso e il circolante abbiamo due tipi di criteri di classificazione: destinazione dell'investimento e grado di liquidità. Decidiamo quale criterio usare in base alla loro destinazione, cioè alla funzione assunta dall'investimento nell'ambito della gestione aziendale. Nel circolante scriviamo i crediti di funzionamento anche se scadono dopo 12 mesi; nelle immobilizzazioni finanziarie mettiamo i crediti di finanziamento anche se scadono dopo 12 mesi. Nelle immobilizzazioni mettiamo le partecipazioni durevoli e nel circolante quelle destinate alla vendita. Il doppio principio classificatorio fornisce delle informazioni rilevanti al lettore (es. presenza di crediti sia nel circolante che nelle immobilizzazioni). Possiamo collegare i due metodi quando, per certe poste, è obbligatorio individuare le scadenze. Il totale dell'attivo, in sodo, possiamo interpretarlo in termini di capitale investito, mentre non è immediato l'impiego, però, per gli aggregati che compongono questo attivo: la conoscenza del grado di liquidità degli investimenti permette di applicare il metodo di riclassificazione della liquidità ed esigibilità. Il passivo, invece, è più complicato da riclassificare poiché non abbiamo delle indicazioni dirette sulla gestione di riferimento. Le maggiori problematiche sorgono nella valutazione dei debiti verso le società del gruppo. Per il patrimonio netto dobbiamo individuare le classi di valori ad esso riconducibili anche se formalmente non lo sono: il prestito obbligazionario o i fondi generici. La rappresentazione della struttura finanziaria è positiva ma non possiamo avvalercene: dobbiamo riclassificare per avere più informazioni.

Per quanto concerne lo stato patrimoniale, l'analista esterno usa il criterio finanziario o della liquidità. Una prima osservazione è fatta guardando l'adeguatezza della definizione del totale attivo, passivo e del patrimonio netto portando a rettifica le classi di valori che nella sostanza non sono attività; in questo modo otteniamo informazioni più “realistiche” sul capitale investito. La seconda considerazione è fatta sulla struttura, cioè le scelte di classificazione dei valori all'interno dello stato patrimoniale, che vanno analizzate separatamente per le due sezioni (attivo e passivo). Nell'attivo dobbiamo individuare: attivo fisso, attivo circolante, crediti verso soci e ratei e risconti attivi. Per l'attivo fisso e il circolante abbiamo due tipi di criteri di classificazione: destinazione dell'investimento e grado di liquidità. Decidiamo quale criterio usare in base alla loro destinazione, cioè alla funzione assunta dall'investimento nell'ambito della gestione aziendale. Nel circolante scriviamo i crediti di funzionamento anche se scadono dopo 12 mesi; nelle immobilizzazioni finanziarie mettiamo i crediti di finanziamento anche se scadono dopo 12 mesi. Nelle immobilizzazioni mettiamo le partecipazioni durevoli e nel circolante quelle destinate alla vendita. Il doppio principio classificatorio fornisce delle informazioni rilevanti al lettore (es. presenza di crediti sia nel circolante che nelle immobilizzazioni). Possiamo collegare i due metodi quando, per certe poste, è obbligatorio individuare le scadenze. Il totale dell'attivo, in sodo, possiamo interpretarlo in termini di capitale investito, mentre non è immediato l'impiego, però, per gli aggregati che compongono questo attivo: la conoscenza del grado di liquidità degli investimenti permette di applicare il metodo di riclassificazione della liquidità ed esigibilità. Il passivo, invece, è più complicato da riclassificare poiché non abbiamo delle indicazioni dirette sulla gestione di riferimento. Le maggiori problematiche sorgono nella valutazione dei debiti verso le società del gruppo. Per il patrimonio netto dobbiamo individuare le classi di valori ad esso riconducibili anche se formalmente non lo sono: il prestito obbligazionario o i fondi generici. La rappresentazione della struttura finanziaria è positiva ma non possiamo avvalercene: dobbiamo riclassificare per avere più informazioni.

Per quanto riguarda gli altri aggregati che compongono il passivo:

1) fondi per rischi ed oneri: possono considerarsi a breve o a lungo ma dipende dal loro contenuto;

2) il TFR: è una passività a medio – lungo termine;

3) ratei e risconti passivi: vale la stessa cosa usata per gli interessi attivi.

Il conto economico presenta delle problematiche: la prima tra le tante riguarda la forma che non deve portare semplificazioni. L'analista deve riclassificare poiché gli aggregati di valori ed i risultati economici non sono immediatamente utilizzabili. Nel conto economico si individuano due macro gestioni parziali: ordinaria e straordinaria; la differenza o divisione tra le due aree non è subito visibile poiché sono presenti alcune poste, come le minusvalenze o le plusvalenze, che possono essere collocate in entrambe le aree.

Per valutare se il conto economico è adeguato ai fini dell'analisi è sufficiente compararlo con gli schemi utilizzati:

1) ricavi e costo del venduto;

2) valore aggiunto.

E' importante il reddito operativo (RO) che viene definito a due livelli. La differenza tra valore e costi della produzione non rappresenta un RO: esso non si identifica né con quello prodotto dalla gestione caratteristica né con quello aziendale. Non possiamo parlare di RO poiché nel valore della produzione abbiamo anche un'altra posta, altri ricavi e proventi, dove sono iscritti valori non sempre associabili alla gestione caratteristica. Alla lettera C del conto economico troviamo un insieme di valori che derivano da gestioni parziali differenti: in fase di riclassificazione risulta necessario tenere separate le varie voci. Gli schemi riclassificati non sono soggetti a modifiche sostanziali a fronte di variazioni negli schemi civilistici, poiché i primi devono essere coerenti con le finalità dell'analisi e con la tipologia dell'azienda. Non possiamo fissare automatismi definitivi e globalmente applicabili che colleghino gli schemi di bilancio con le relative riclassificazioni: è la nota integrativa che permette di attuare tale raccordo in funzione del contenuto informativo.

1) fondi per rischi ed oneri: possono considerarsi a breve o a lungo ma dipende dal loro contenuto;

2) il TFR: è una passività a medio – lungo termine;

3) ratei e risconti passivi: vale la stessa cosa usata per gli interessi attivi.

Il conto economico presenta delle problematiche: la prima tra le tante riguarda la forma che non deve portare semplificazioni. L'analista deve riclassificare poiché gli aggregati di valori ed i risultati economici non sono immediatamente utilizzabili. Nel conto economico si individuano due macro gestioni parziali: ordinaria e straordinaria; la differenza o divisione tra le due aree non è subito visibile poiché sono presenti alcune poste, come le minusvalenze o le plusvalenze, che possono essere collocate in entrambe le aree.

Per valutare se il conto economico è adeguato ai fini dell'analisi è sufficiente compararlo con gli schemi utilizzati:

1) ricavi e costo del venduto;

2) valore aggiunto.

E' importante il reddito operativo (RO) che viene definito a due livelli. La differenza tra valore e costi della produzione non rappresenta un RO: esso non si identifica né con quello prodotto dalla gestione caratteristica né con quello aziendale. Non possiamo parlare di RO poiché nel valore della produzione abbiamo anche un'altra posta, altri ricavi e proventi, dove sono iscritti valori non sempre associabili alla gestione caratteristica. Alla lettera C del conto economico troviamo un insieme di valori che derivano da gestioni parziali differenti: in fase di riclassificazione risulta necessario tenere separate le varie voci. Gli schemi riclassificati non sono soggetti a modifiche sostanziali a fronte di variazioni negli schemi civilistici, poiché i primi devono essere coerenti con le finalità dell'analisi e con la tipologia dell'azienda. Non possiamo fissare automatismi definitivi e globalmente applicabili che colleghino gli schemi di bilancio con le relative riclassificazioni: è la nota integrativa che permette di attuare tale raccordo in funzione del contenuto informativo.

Continua a leggere:

- Successivo: La riclassificazione del conto economico

- Precedente: Lo schema di riclassificazione a ricavi e costo del venduto

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.