Il bilancio consolidato

Cos’è il bilancio consolidato?

• Somma dei bilanci d’esercizio delle società del gruppo ➔ prima esiste il bilancio d’esercizio e poi la somma tra questi.

È un bilancio fatto aggregando dei bilanci già fatti. Così dicendo potrei fare tanti bilanci (tutti i bilanci delle società operanti a Novara). Questo fino al 1993 in Italia.

• È il bilancio del gruppo. L’unico vero bilancio da utilizzare. Il bilancio d’esercizio non si usa più (lo faccio per non avere una doppia contabilità). Questa definizione coglie meglio le dinamiche del gruppo e lo identifica come unica entità. Però ha delle contraddizioni: il bilancio non ha valore legale e il gruppo come entità non è un soggetto giuridico. Il gruppo è un’entità economica. A deve fare 2 bilanci, quello d’esercizio e quello consolidato. Questa definizione non ha riscontro legale. • Il consolidato è un secondo bilancio della capogruppo. È in capo alla capogruppo l’onere di fare il bilancio consolidato, pena sanzione. Nel consolidato le partecipazioni vengono valutate con le tecniche del consolidamento

Queste 3 definizioni hanno ciascuna qualcosa di vero: la prima ci dice come si fa il bilancio consolidato però non ci dice per chi e soprattutto definisce un mero aggregato di imprese. La seconda è la definizione corretta dal punto di vista economico-aziendale: se il gruppo è un’impresa esso deve avere un bilancio. In questa definizione il bilancio d’esercizio non ha valore. Nella terza definizione è un altro bilancio che la capogruppo deve redigere.

Dietro questi modi di vedere i bilanci esistono delle teorie per vedere i gruppi e il bilancio consolidato:

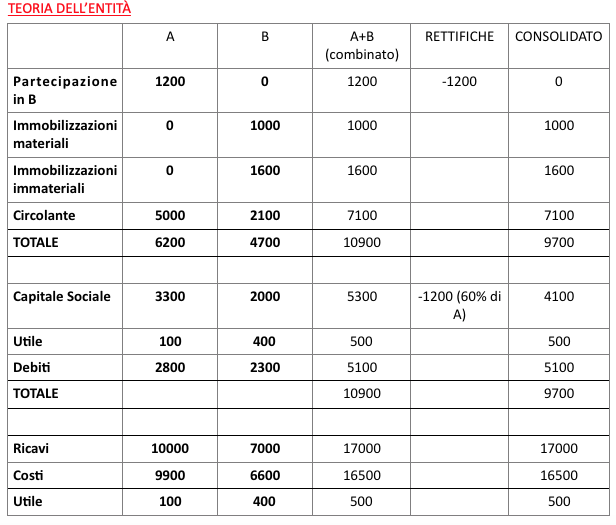

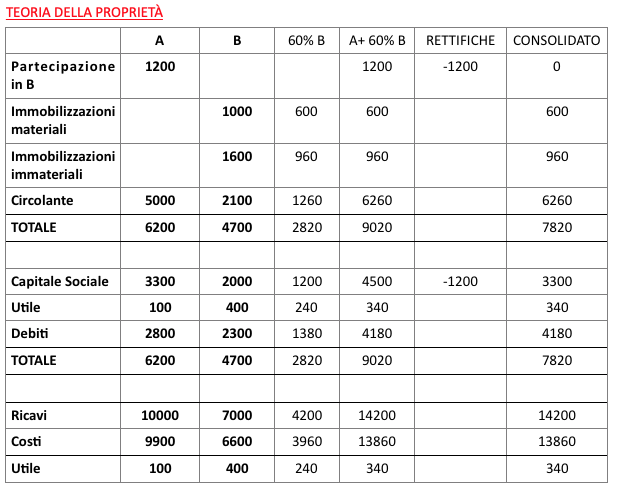

• TEORIA DELL’ENTITÀ: Il gruppo è un’entità e tutti i soci a qualunque titolo conferiscono capitale e vengano trattati equamente senza distinguere tra soci di maggioranza (a livello di capogruppo) e di minoranza (a livello di controllate). Teoria astratta che non trova riscontro nella realtà giuridica. Nei principi contabili internazionali è la teoria di riferimento. • TEORIA DELLA PROPRIETÀ: Il gruppo non esiste come entità, esiste la capogruppo la quale è proprietaria indirettamente dei beni delle partecipate. Il consolidato è il bilancio della capogruppo nel quale vengono inseriti i propri beni al 100% e la percentuale di partecipazione dei beni delle controllate (esempio i beni al 60%) pro quota. Non vengono inseriti i beni che appartengono alla minoranza della controllata.

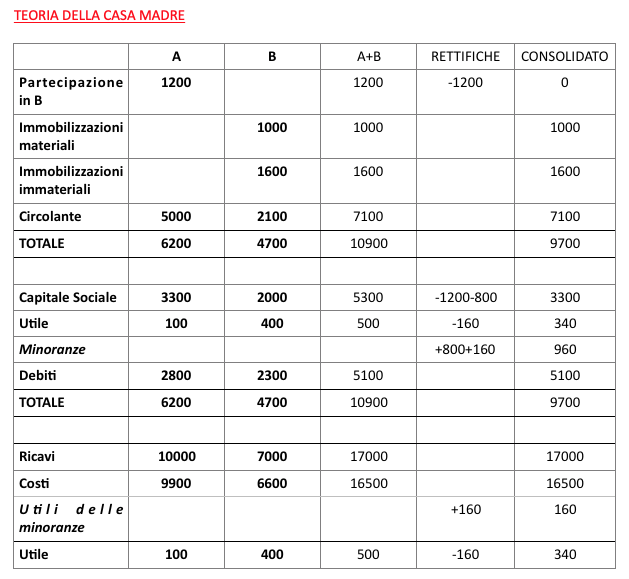

• TEORIA DELLA CASA MADRE: Parte dal presupposto che il gruppo non esiste il bilancio consolidato è un bilancio della capogruppo. Nel consolidato sono inseriti i soci di minoranza come se fossero dei creditori.

Abbiamo dato tre definizioni di bilancio consolidato:

• TEORIA DELL’ENTITÀ: il bilancio consolidato è il bilancio del gruppo. il gruppo è considerato un’impresa. Teoria di riferimento dei Principi contabili internazionali

• TEORIA DELLA PROPRIETÀ: Il bilancio consolidato è un bilancio redatto dalla capogruppo, in cui vengono espressi anche i beni indirettamente posseduti tramite le controllate per la quota di possesso. Viene applicato il cosiddetto consolidamento proporzionale.

• TEORIA DELLA CASA MADRE: parte dal presupposto che il gruppo non esiste; il bilancio consolidato è il bilancio della capogruppo. Il consolidamento viene fatto in modo integrale.

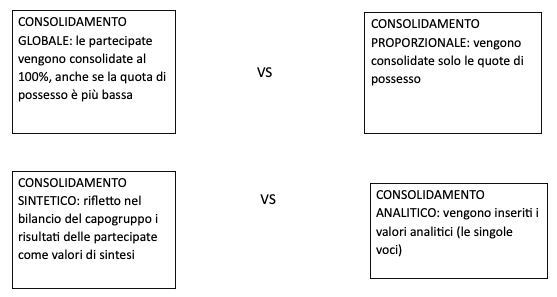

Nel redigere il bilancio consolidato bisogna compiere due scelte:

Da queste scelte, discendono tre metodi di consolidamento:

Distinguiamo diversi metodi:

1. METODO INTEGRALE analitico e globale. Previsto dalla teoria dell’entità e della casa madre.

2. METODO PROPORZIONALE: analitico e proporzionale. Previsto dalla teoria della proprietà. Usato dalla prassi per consolidare le società a controllo congiunto (joint-venture)

3. METODO DEL PATRIMONIO NETTO: sintetico e proporzionale. Il metodo del patrimonio netto (equity method) è utilizzato per valutare le partecipazioni nel bilancio d’esercizio.

1. METODO INTEGRALE analitico e globale. Previsto dalla teoria dell’entità e della casa madre.

2. METODO PROPORZIONALE: analitico e proporzionale. Previsto dalla teoria della proprietà. Usato dalla prassi per consolidare le società a controllo congiunto (joint-venture)

3. METODO DEL PATRIMONIO NETTO: sintetico e proporzionale. Il metodo del patrimonio netto (equity method) è utilizzato per valutare le partecipazioni nel bilancio d’esercizio.

Le partecipazioni in Italia si valutano al costo oppure al metodo del P.N. Nel mondo dei principi contabili internazionali, le partecipazioni si valutano al costo oppure al Fair Value.

Il metodo del patrimonio netto non è contemplato. Perché? Il bilancio separato è il bilancio di esercizio di chi fa il consolidato. Il bilancio d’esercizio è di chi non fa il consolidato. Se una capogruppo nel bilancio d’esercizio valuta tutte le partecipazioni con il metodo del P.N, non c’è differenza tra patrimonio e utile con il bilancio consolidato. Lo IAS non consente di usare questo metodo nel bilancio consolidato perché si darebbe la stessa informazione data nel separato.

ESERCIZIO: Il metodo del patrimonio netto non è contemplato. Perché? Il bilancio separato è il bilancio di esercizio di chi fa il consolidato. Il bilancio d’esercizio è di chi non fa il consolidato. Se una capogruppo nel bilancio d’esercizio valuta tutte le partecipazioni con il metodo del P.N, non c’è differenza tra patrimonio e utile con il bilancio consolidato. Lo IAS non consente di usare questo metodo nel bilancio consolidato perché si darebbe la stessa informazione data nel separato.

A possiede il 60% di B.

Il restante 40% di B è posseduto dai soci di minoranza.

A redige il bilancio consolidato.

CONSOLIDAMENTO ANALITICO GLOBALE: sommiamo le voci di A e di B al 100%, anche se B è posseduta solo al 60%.

Rettifiche: (servono per ottenere come risultato il consolidato).

Rettifiche: (servono per ottenere come risultato il consolidato).

Il consolidato dell’entità è il bilancio del gruppo. Dobbiamo eliminare i rapporti interni, che non avremmo avuto se avessimo fatto la contabilità a livello di gruppo.

• La partecipazione in B deve essere eliminata; la contropartita è il C.S. (il C.S. di B è posseduto per il 60% da A, e per il 40% da B). nel consolidato non esiste perché

Possiamo ora redigere il consolidato.

Il C.S di 4100 si riferisce per 3300 ai soci di A e per 800 ai soci di B diversi da A (minoranze).

• La partecipazione in B deve essere eliminata; la contropartita è il C.S. (il C.S. di B è posseduto per il 60% da A, e per il 40% da B). nel consolidato non esiste perché

Possiamo ora redigere il consolidato.

Il C.S di 4100 si riferisce per 3300 ai soci di A e per 800 ai soci di B diversi da A (minoranze).

Il gruppo non esiste; esiste la capogruppo che redige il bilancio. Anziché inserire la partecipazione, si inseriscono i beni di B che appartengono ad A. le minoranze non ci sono.

Rettifiche:

• Rettifichiamo la partecipazione, utilizzando come contropartita il C.S.

Osserviamo che il C.S. è il capitale sociale di A; il P.N. del consolidato coincide con il P.N. della capogruppo. Il volume d’affari del consolidato è pari a 14200: una parte del fatturato appartiene alle minoranze (40%); stessa cosa per le immobilizzazioni. Avviene un artificiale scorporo della gestione di B (non viene inclusa quella delle minoranze, anche se in realtà la gestione è unitaria): Questa teoria viene utilizzata solo nel caso in cui B sia soggetta a controllo congiunto.

Rettifiche:

• Rettifichiamo la partecipazione, utilizzando come contropartita il C.S.

Osserviamo che il C.S. è il capitale sociale di A; il P.N. del consolidato coincide con il P.N. della capogruppo. Il volume d’affari del consolidato è pari a 14200: una parte del fatturato appartiene alle minoranze (40%); stessa cosa per le immobilizzazioni. Avviene un artificiale scorporo della gestione di B (non viene inclusa quella delle minoranze, anche se in realtà la gestione è unitaria): Questa teoria viene utilizzata solo nel caso in cui B sia soggetta a controllo congiunto.

Consolidamento integrale come la teoria della entità.

Rettifiche:

• Devo eliminare la partecipazione interne in B.

• Le minoranze devono essere eliminate dal P.N. consolidato perché secondo questa teoria il bilancio consolidato è il bilancio della capogruppo; devono essere inserite nella voce “minoranze” per l’importo di 800 (giroconto). 40% 2000 = 800. 2000 è il C.S. di B,

• Gli utili devono essere rettificati: 400 è l’utile di B; 500 è l’utile del gruppo. 40% 400 = 160. 160 viene tolto dall’utile e aggiunto alle minoranze.

• Devo eliminare la partecipazione interne in B.

• Le minoranze devono essere eliminate dal P.N. consolidato perché secondo questa teoria il bilancio consolidato è il bilancio della capogruppo; devono essere inserite nella voce “minoranze” per l’importo di 800 (giroconto). 40% 2000 = 800. 2000 è il C.S. di B,

• Gli utili devono essere rettificati: 400 è l’utile di B; 500 è l’utile del gruppo. 40% 400 = 160. 160 viene tolto dall’utile e aggiunto alle minoranze.

Confrontando il consolidato ottenuto con quello derivante dalle altre teorie notiamo che:

• Il patrimonio e l’utile coincidono con il bilancio consolidato ottenuto dalla teoria della proprietà

• Gli altri valori dell’attivo e del passivo coincidono con il consolidato ottenuto dalla teoria dell’entità

Questa teoria è accettabile rispetto alle altre perché unisce l’aspetto giuridico e quello economico (il gruppo non esiste; ho un controllo totale del patrimonio e della gestione delle controllate). Questa teoria è stata per molti anni la teoria di riferimento della prassi. Lo IAS segue ora la teoria dell’entità.

• Il patrimonio e l’utile coincidono con il bilancio consolidato ottenuto dalla teoria della proprietà

• Gli altri valori dell’attivo e del passivo coincidono con il consolidato ottenuto dalla teoria dell’entità

Questa teoria è accettabile rispetto alle altre perché unisce l’aspetto giuridico e quello economico (il gruppo non esiste; ho un controllo totale del patrimonio e della gestione delle controllate). Questa teoria è stata per molti anni la teoria di riferimento della prassi. Lo IAS segue ora la teoria dell’entità.

Continua a leggere:

- Successivo: Il metodo del patrimonio netto

- Precedente: PSM (PROFIT SPLIT METHOD): metodo di ripartizione degli utili

Dettagli appunto:

- Autore: Mattia Fontana

- Università: Università degli Studi del Piemonte Orientale A.Avogadro

- Facoltà: Economia

- Corso: Amministrazione Controllo e Professione

- Esame: Economia dei Gruppi e dei sistemi informativi integrati

- Docente: Albertinazzi

Altri appunti correlati:

- International Accounting -corso progredito

- International accounting

- Revisione aziendale avanzato - Parte 2

- Metodologie e determinazioni quantitative d'azienda

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Il transfer pricing interno: analogie e criticità rispetto alla disciplina del transfer pricing internazionale

- Il bilancio consolidato nelle cooperative

- Il contratto di Rete: una nuova opportunità di crescita per le nostre imprese

- Il bilancio consolidato nei gruppi aziendali: profili teorici, valenza informativa e principi contabili alla base della redazione

- Bilancio consolidato: la valutazione delle Joint Venture secondo i prinicpi contabili internazionali (IAS/IFRS)

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.