I gruppi aziendali

Fino a questo punto le imprese rimangono economicamente indipendenti: ogni impresa è autonoma.

Nel momento in cui le imprese perdono la loro autonomia economica si origina il gruppo.

Il gruppo è una forma di aggregazione tra imprese, che rimangono giuridicamente autonome ma perdono la loro autonomia dal punto di vista economico, tale da diventare un’unica impresa.

Il confine dettato dall’attività giuridica è diverso dal confine dettato dall’attività economica.

Il gruppo è un’unica unità economica formata da soggetti economicamente autonomi (se decidono di fondersi, il gruppo sparisce).

Essere un’unica impresa significa:

• direzione unitaria • agire come un tutt’uno

• la strategia è unica

• il destino economico di questa aggregazione è unico

• l’economicità (capacità dell’impresa di perdurare in modo indipendente, fornendo adeguate remunerazioni agli azionisti e ai dipendenti) viene raggiunta a livello di gruppo.

Il gruppo si comporta come un’unità economica. Non è possibile che un’azienda vada male e l’altra bene. I gruppi non devono essere necessariamente fatti tra S.p.A. → è necessario che le imprese siano società indipendenti.

Esistono vari tipi di gruppi; la distinzione è data dal tipo di legame tra i due soggetti:

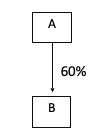

• Gruppo partecipativo: A possiede il 60% di B (partecipazione tale da esercitare un’influenza dominante, partecipazione di rilievo).

Chiamato anche gruppo verticale (rapporto gerarchico tra capogruppo e società soggetto di influenza da parte della capogruppo).

Gruppo contrattuale: A e B stringono un contratto per cui si crea un’influenza dominante di A su B, si crea un gruppo tra imprese che non hanno rapporti di partecipazione. Il legame tra le società deriva da un contratto.

I gruppi contrattuali possono essere:

• VERTICALI: A, a seguito della stipula di un contratto, comanda B. B accetta di essere controllata da A. [Nell’ordinamento tedesco, esiste il contratto di dominazione: B rinuncia alla propria libertà a fronte di un compenso; A risponde delle perdite e dell’insolvenza di B. Questo contratto è stipulato sulla logica del contratto di lavoro dipendente. Con il contratto di dominazione si crea una direzione unitaria; il gruppo è verticale]. [Altro esempio di gruppo contrattuale è quello in cui B (società di accomandita semplice) ha come unici soci accomandanti; A S.p.A. è accomandataria di B. Questo è un gruppo, perché A gestisce B (esercita un’influenza dominante e una direzione unitaria su B); A però non possiede partecipazioni in B: il gruppo è di tipo contrattuale.]• ORIZZONTALI: gruppo di società, in cui nessuna società comanda sull’altra. La direzione è unitaria e le società si comportano come un’unica impresa. il meccanismo di legame potrebbe essere un contratto in cui A e B stipulano un accordo in cui decidono di seguire una strategia comune (nomina degli stessi amministratori o dello stesso comitato di coordinamento); caso raramente riscontrabile in realtà.

Una situazione molto diffusa è quella in cui chi comanda non è un’impresa, e quindi è un soggetto che sta fuori dal gruppo.

esempio: il signor Rossi, socio al 100% di A e al 100% di B, è l’elemento che genera la direzione unitaria. A e B si comportano come se fossero un’unica impresa.

Se il signor Rossi decide di creare una holding (la quale possiede le partecipazioni di A e di B), allora si crea un gruppo verticale (la holding, essendo un’impresa, fa parte del gruppo).

Cos’è conveniente fare? Gruppo orizzontale o holding?

Dal punto di vista fiscale è conveniente costituire una holding, questo perché:

• I dividendi, in capo alle società sono tassati al 5% (i dividendi sono esenti per il 95%)

• I dividendi tassati in capo alla persona fisica sono tassati solo per la metà; alla fine la tassazione corrisponde al 25%.

• In capo alla società il capital gain (vendita delle partecipazioni) è tassato come i dividendi.

• In capo alla persona fisica il capital gain (vendita delle partecipazioni) è tassato come i dividendi

La holding è molto più conveniente dal punto di vista fiscale.

Il signor Rossi dovrà quindi creare un gruppo verticale.

Dal punto di vista fiscale è conveniente costituire una holding, questo perché:

• I dividendi, in capo alle società sono tassati al 5% (i dividendi sono esenti per il 95%)

• I dividendi tassati in capo alla persona fisica sono tassati solo per la metà; alla fine la tassazione corrisponde al 25%.

• In capo alla società il capital gain (vendita delle partecipazioni) è tassato come i dividendi.

• In capo alla persona fisica il capital gain (vendita delle partecipazioni) è tassato come i dividendi

La holding è molto più conveniente dal punto di vista fiscale.

Il signor Rossi dovrà quindi creare un gruppo verticale.

Due modi possibili:

• Il signor Rossi conferisce le partecipazioni di A e B nella holding; questa operazione può essere svolta in neutralità d’imposta. lo scambio di partecipazioni può essere fatto in neutralità di imposta.

• Il signor Rossi potrebbe fondere A e B, successivamente A e B attuano dei conferimenti di rami d’azienda nei confronti della Holding (anche queste operazioni sono fiscalmente neutrali).

A prescindere dal punto di vista fiscale, è meglio gruppo orizzontale o verticale?

• Costituire la holding ha un costo amministrativo e quindi si avrebbe convenienza nel costituire il gruppo orizzontale

• Alla morte del signor Rossi, cosa succede? Senza holding le quote di A e B cadono in successione (può esserci il problema con gli eredi); con la holding ci sono amministratori che votano in A e B (i problemi rimangono nella holding, in assemblea di A e B non ci sono problemi. La struttura di holding ha il vantaggio di creare una separazione tra famiglia e impresa e di facilitare il passaggio generazionale. Nella holding, se esiste un socio di minoranza, ha le mani legate (non può compiere molti danni).

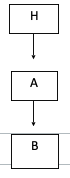

I gruppi sono di vari livelli: holding di I livello possiede società A che possiede società B. A comanda B (A e B sono un sottogruppo, quindi un gruppo di II livello); la holding comanda su A e comanda su B. Abbiamo quindi due gruppi, di I e di II livello. H è la capogruppo di primo livello, mentre A è la capogruppo di II livello (sottocapogruppo)

• Il signor Rossi conferisce le partecipazioni di A e B nella holding; questa operazione può essere svolta in neutralità d’imposta. lo scambio di partecipazioni può essere fatto in neutralità di imposta.

• Il signor Rossi potrebbe fondere A e B, successivamente A e B attuano dei conferimenti di rami d’azienda nei confronti della Holding (anche queste operazioni sono fiscalmente neutrali).

A prescindere dal punto di vista fiscale, è meglio gruppo orizzontale o verticale?

• Costituire la holding ha un costo amministrativo e quindi si avrebbe convenienza nel costituire il gruppo orizzontale

• Alla morte del signor Rossi, cosa succede? Senza holding le quote di A e B cadono in successione (può esserci il problema con gli eredi); con la holding ci sono amministratori che votano in A e B (i problemi rimangono nella holding, in assemblea di A e B non ci sono problemi. La struttura di holding ha il vantaggio di creare una separazione tra famiglia e impresa e di facilitare il passaggio generazionale. Nella holding, se esiste un socio di minoranza, ha le mani legate (non può compiere molti danni).

I gruppi sono di vari livelli: holding di I livello possiede società A che possiede società B. A comanda B (A e B sono un sottogruppo, quindi un gruppo di II livello); la holding comanda su A e comanda su B. Abbiamo quindi due gruppi, di I e di II livello. H è la capogruppo di primo livello, mentre A è la capogruppo di II livello (sottocapogruppo)

Un’altra distinzione dei gruppi riguarda le attività svolte:

• Gruppi operativi (industriali): le partecipate svolgono attività tra loro collegate dal punto di vista industriale. Il gruppo realizza un’integrazione produttiva verticale o orizzontale. Ad esempio, il gruppo operativo si ha quando la holding possiede una partecipazione in attività integrate tra loro dal punto di vista verticale (le attività sono una a valle dell’altra). I gruppi operative sono spiegate dall’esigenza di perseguire economie di scala. • Gruppi finanziari (conglomerati): le partecipate svolgono attività in settori completamente diversi, senza nessuna integrazione industriale (ad esempio una società produce i profumi, l’altra i pesticidi).

La holding incassa i dividendi dai cash cow (società che producono elevati flussi di cassa in settori maturi) per darli alle star (operano in un settore non maturi).

I flussi finanziari vengono presi da chi li genera e assegnati a chi ne ha bisogno.

Il discorso che viene fatto è di tipo fiscale: facendo tutto all’interno della holding non si pagano tasse.

Se il mercato di capitale è efficiente e ha bassi costi di transazione, la soluzione migliore è andare sul mercato (esempio di holding che possiede due società A e B, che operano in due settori noti caratterizzati da scarsa incertezza, è meglio quotare A e B. Tendenzialmente la quotazione diretta delle società è premiante rispetto alla quotazione della holding: se il mercato del capitale è efficiente, conviene quotare A e B anziché quotare H.).

Se il mercato dei capitali funziona, la holding non serve.

Il mercato ha alti costi di transazione quando è caratterizzato da incertezza e da asimmetria informativa (ad esempio, caso in cui il mercato non conosce B); in questo caso conviene attuare una gerarchia.

Un’ultima distinzione riguarda:

• Gruppi nazionali: tutte le società sono della stessa nazionalità e hanno sede nello stesso Paese

• Gruppi multinazionali: le società hanno sede e operano in Paesi diversi. Dal punto di vista contabile, i bilanci di queste società sono redatti in valute diverse e seguendo norme differenti. Le società sono regolate da diritti diversi: è complesso coordinare un gruppo multinazionale. Se un’impresa opera in Paesi diversi, è quasi sempre necessario ricorrere alla forma del gruppo.

Esempio: impresa italiana che vuole aprire una sede in Cina.

Le alternative che un’impresa può adottare sono:

‣ Aprire una branch (sede secondaria): la società è unica. L’impresa italiana è un soggetto straniero nel Paese in cui opera, i soggetti stranieri non sempre possono operare liberamente nel Paese in cui operano. Dal punto di vista contabile, la branch redige il bilancio come fosse un’impresa individuale, nella moneta locale. La casa madre devo comprendere nel proprio bilancio d’esercizio la contabilità branch all’estero. La contabilità della branch è percepita a fine anno dalla casa madre e tradotta in €. Gli utili della branch vengono tassati nel Paese estero e in Italia (la tassazione in Italia avviene sulla base del bilancio → doppia tassazione). Alla casa madre è concesso il credito per le imposte pagate all’estero, nei limiti del minore tra imposta estera e imposta italiana. La tassazione subita è quindi la maggiore tra aliquota nazionale e aliquota estera. Se la branch avesse delle perdite. L’utile della casa madre, sul quale si calcolano le imposte, è al netto delle perdite subite dalla branch.‣ Costituire una società locale partecipata interamente controllata dalla cosa madre. Non esiste più un’unica società, ma esiste un gruppo. In questo caso, il soggetto operante è locale, e quindi può svolgere la propria attività normalmente. La controllata all’estero redige un bilancio separato che non deve essere incluso nel bilancio della controllante. I dividendi recepiti sono esenti per il 95%

Quando apro una società all’estero, all’inizio è probabile che abbia delle perdite. Conviene l’opzione della branch nel primo periodo; successivamente, quando comincia ad avere utili, se la branch è in un Paese con tassazione minore di quella del Paese della controllante, conviene acquistare partecipazioni e creare una società.

Il gruppo è un insieme di soggetti giuridici autonomi che hanno una direzione unitaria e quindi costituiscono un unico soggetto economico.

Il gruppo è un soggetto unico per l’economia aziendale, ma non lo è per la giurisprudenza (per il diritto esistono le singole società).

Il diritto ignora il fenomeno dei gruppi?

Il gruppo non è un soggetto che il diritto conosce.

Il diritto, però non ignora il fenomeno dei gruppi: Art 2359: società controllate e collegate

Il concetto di controllo è quello utilizzato da noi per definire i gruppi verticali partecipativi.

Dalle norme si capisce che quando esiste un rapporto di controllo si ha quello che gli aziendalisti chiamano gruppo (la parola gruppo non viene mai utilizzata).

Cosa vuol dire controllo?

Definizioni del diritto comune:

1. Di diritto: deve sussistere la maggioranza necessaria per esercitare l’influenza dominante sull’assemblea ordinaria stabilita dallo Statuto (S.p.A 50+1 del capitale; S.r.l 2/3 + 1 del capitale). Le competenze dell’assemblea ordinaria sono la nomina degli amministratori e l’approvazione del bilancio2. Di fatto: le maggioranze non si calcolano sul capitale esistente, ma sui soci presenti in assemblea. Se in assemblea c’è il 40% dei soci, la maggioranza è 20+1; è necessario osservare la composizione del capitale e la partecipazione ad un certo numero di assemblee (se la situazione è stabile, posso essere quasi sicuro che nelle assemblee parteciperà sempre il 40%). Questo avviene a causa del frazionamento del capitale.

3. Contrattuale: si realizza indirettamente quando un contratto lega così fortemente due imprese e una diventa controllante dell’altra (concessione, franchising)

Questa norma sul controllo ha delle limitazioni: la norma guarda l’assemblea, ma il vero controllo avviene tramite gli amministratori.

Gli amministratori della controllata non sono obbligati giuridicamente a fare quello che dice la capogruppo (gli amministratori sono titolari del potere di amministrare nell’interesse della società e ne hanno la responsabilità → se essi compiono un’azione che non conviene alla società da loro amministrata e la società fallisce, l’azione di responsabilità viene promossa dal curatore. Gli amministratori vengono accusati di bancarotta fraudolenta per distrazione e, con loro, verranno accusati anche gli amministratori della capogruppo).

Gli amministratori della capogruppo svolgono attività di direzione e coordinamento: la capogruppo diventa responsabile per abuso di attività di direzione e coordinamento (questa normativa si applica quando per qualsiasi motivo viene esercitata l’attività di direzione e coordinamento. L’attività di direzione e coordinamento è presunta ogni volta che sussiste il controllo o la redazione del bilancio consolidato).

Conseguenze:

• Responsabilità in caso di abuso: per i danni creati rispondono la controllata e la controllante; i danni per i quali risponde la controllante sono i danni complessivi netti e non i danni della singola attività: devono essere tolti tutti i vantaggi che la controllata ha avuto solo per la condizione di appartenere al gruppo)

• Pubblicità: l’appartenenza al gruppo deve essere resa pubblica in Camera di Commercio e nei bilanci

• Obbligo di motivazione delle decisioni: le operazioni infragruppo devono essere specificamente motivate (in linea con quanto stabilito dal diritto pubblico, anche se i contratti stipulati all’interno del gruppo non dovrebbero essere motivate)

• I finanziamenti infragruppo sono regolati sulle norme dei finanziamenti fatti dai soci nelle s.r.l. → si considerano postergati se la controllata è in perdita

• Entrata / uscita dal gruppo di una società: i soci di minoranza hanno diritto di recedere dalla società. Il diritto fallimentare non regola i gruppi, ma la legge Prodi prevede che possano essere dichiarate le insolvenze di controllante e controllate.

Questo nel diritto comune, poi ogni gruppo è regolato anche dalle leggi speciali inerenti alla categoria di appartenenza delle imprese.

Continua a leggere:

- Successivo: Vantaggi e svantaggi del gruppo

- Precedente: Tipologie di possibili aggregazioni formali su base contrattuale

Dettagli appunto:

- Autore: Mattia Fontana

- Università: Università degli Studi del Piemonte Orientale A.Avogadro

- Facoltà: Economia

- Corso: Amministrazione Controllo e Professione

- Esame: Economia dei Gruppi e dei sistemi informativi integrati

- Docente: Albertinazzi

Altri appunti correlati:

- International Accounting -corso progredito

- International accounting

- Revisione aziendale avanzato - Parte 2

- Metodologie e determinazioni quantitative d'azienda

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Il transfer pricing interno: analogie e criticità rispetto alla disciplina del transfer pricing internazionale

- Il bilancio consolidato nelle cooperative

- Il contratto di Rete: una nuova opportunità di crescita per le nostre imprese

- Il bilancio consolidato nei gruppi aziendali: profili teorici, valenza informativa e principi contabili alla base della redazione

- Bilancio consolidato: la valutazione delle Joint Venture secondo i prinicpi contabili internazionali (IAS/IFRS)

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.