L'Audit Risk e la formulazione quali-quantitativa del modello del rischio di revisione

La definizione del modello delle rischio di revisione audit risk si ha secondo la formula seguente:

AR = MMR x DR

AR = rischio di revisione MMR = rischio della presenza di errori materiali

DR = rischio di non scoprire errori (detection risk)

La scomposizione del rischio di errori materiali consente la formulazione della formula in:

AR = IR x CR x DR

IR = rischio inerente CR = rischio di controllo

Tale formula esplicita una relazione moltiplicativa secondo cui "il rischio del bilancio nella sua stesura finale, dopo che sono state anche spietate le procedure di verifica previsionali, contenga delle significative alterazioni (audit risk) è raffigurabile come un flusso di errori (assegnabile alla rischio inerente) che salvo sino alle sintesi di bilancio, deve superare una serie di ostacoli, rappresentati dalla probabilità che tali errori siano scoperti ed eliminati".

La formula delle rischio di individuazione (detection risk) è:

DR = AR/(IR x CR)

Tale relazione indica la massima probabilità di errori che può essere tollerata dalla revisore nell'esecuzione delle proprie verifiche (DR), posto un certo livello del rischio di revisione (AR) e in certe caratteristiche di rischio inerente (IR) e di rischio di controllo (CR) dell'azienda esaminata.

Esiste una differenza fondamentale tra il rischio inerente e rischio di controllo da un lato, e il concetto di rischio di non scoprire l'errore dall'altro. Le prime due categorie di rischio esistono indipendentemente dalla revisore, mentre l'ultima è la logica conseguenza delle scelte operate dalla verificatore. Le due categorie del rischio inerente e del rischio di controllo presentano carattere di "relatività", in quanto:

- ogni impresa si caratterizza per un profilo di rischio diverso;

- la stessa impresa presenta, nel tempo, profilo di rischio diversi;

- ogni area di bilancio presenta condizioni di rischio diverse.

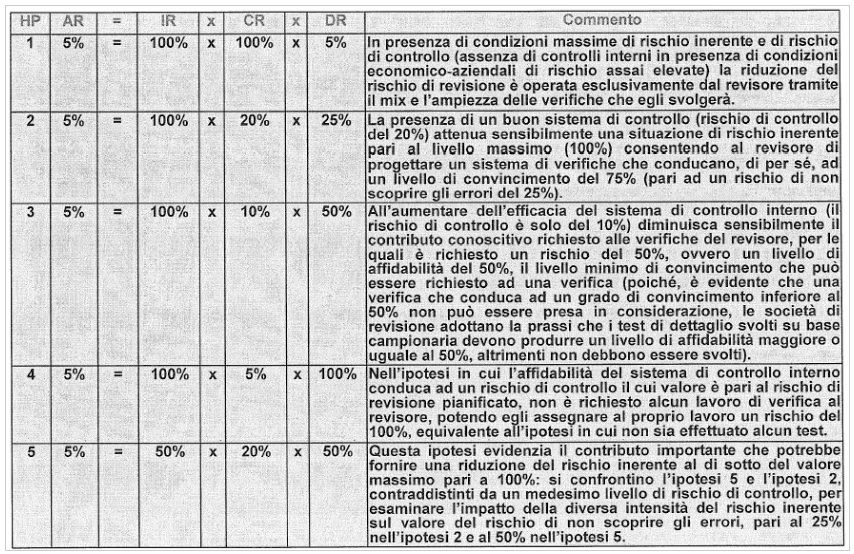

Sussiste una relazione inversa tra i rischi in quanto maggiore grado di rischio inerente e/o di controllo, minore sarà il rischio di non scoprire errori che può essere tollerato dal revisore e viceversa. Tale relazione è evidente qualora il modello sia utilizzato in termini quantitativi, assegnando ai vari tipi di rischio un valore p compreso tra 0 e 1. Al riguardo si osservino i casi indicati nella tabella seguente.

Continua a leggere:

- Successivo: La definizione dei programmi di verifica

- Precedente: L'individuazione delle determinanti del rischio di revisione

Dettagli appunto:

- Autore: Salvatore Busico

- Università: Seconda Università degli Studi di Napoli

- Facoltà: Economia

- Corso: Economia Aziendale

- Esame: Revisione aziendale e revisione aziendale avanzato

- Docente: Manuela Lucchese e Ferdinando Di Carlo

- Titolo del libro: Principi e metodologiche di auditing

- Autore del libro: Massimo Livatino, Nicola Pecchiari, Giuseppe Pogliani

- Editore: EGEA

- Anno pubblicazione: 2007

Altri appunti correlati:

Per approfondire questo argomento, consulta le Tesi:

- Il costo del controllo: il caso italiano

- Indipendenza e Conflitto di Interessi nella Revisione Legale dei conti: Qualità ed Evoluzione della funzione del revisore alla luce delle recenti riforme.

- L'attività di revisione contabile

- Il presupposto della continuità aziendale e l'attività di revisione contabile: il caso Alitalia (2002-2003)

- Pianificazione del lavoro nel processo di revisione aziendale

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.