Transfer pricing, paragrafi appunti disponibili

Elenco dei paragrafi che approfondiscono il tema Transfer pricing, ordinati in base alla data di pubblicazione.

Registrandosi è possibile scaricare gratuitamente il PDF.

Contenuti principali dei due documenti

MASTER FILE:Informazioni relative al gruppo: alcuni dati ed elementi che permettono di comprendere le operazioni svolte all’interno del gruppo nonché la politica di fissazione dei prezzi di trasferimento adottata dal gruppo stesso. Paragrafi/capitoli:1. Descrizione generale del gruppo: info generali sul modello di business che permettono di comprendere la storia del gruppo, l’evoluzione più recente, i settori in cui il gruppo opera e le loro caratteristiche (livello di competizione, esistenza di regolamentazione) nonché i lineamenti generali dei mercati...

Tax Due Diligence – Area relativa alle parti correlate

All’interno di un gruppo spesso capita che delle operazioni vengono poste in essere tra soggetti collegati da un legame di parentela, vincoli contrattuali, assoggettati a controllo congiunto, etc.A volte capita che nelle operazioni tra parti correlate alcune non siano ordinarie e ricorrenti ma possono presentare delle anomalie o perché non sono operazioni che in qualche modo ci si aspetterebbe in quel modello di business o perché realizzate a condizioni particolari → il revisore è tenuto a prestare attenzione particolare quando si trova ad esaminare queste operazioni tra soggetti...

Due Diligence Fiscale o Tax Due Diligence

È una Limited Due Diligence, e viene richiesta molto spesso.È un’attività di verifica sia formale sia sostanziale e di controllo degli adempimenti fiscali posti in essere da una società target obiettivo di un potenziale investimento.Anche per la Due Diligence fiscale ci possono diverse tipologie in base a:• Tempo: Pre-acquisition tax DD o Post-acquisition tax DD• Modalità di accesso ai dati: Data room tax DD (chiamata anche mix tax DD) o On site tax DD (chiamata anche tax extensive DD)• Committente: Sell-side DD venditore o Buy-side DD...

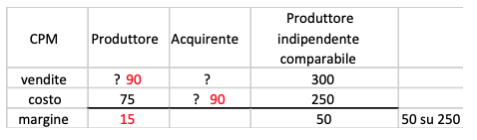

CPM (Cost Plus Method): metodo del costo maggiorato

Si usa quando il rivenditore svolge un’attività più ampia e quindi non è possibile fare riferimento al prezzo di rivendita perché c’è una filiera complicata. Prende come riferimento i costi sostenuti dal fornitore o prestatore collegato nell'ambito di un'operazione infragruppo.Questo metodo presuppone che devo trovare un produttore comparabile al venditore del gruppo (il metodo precedente era il rivenditore ad essere comparabile).

RPM (RESALE PRICE METHOD): metodo del prezzo di rivendita

In questo metodo si guarda la redditività delle vendite di un rivenditore comparabile. Esempio: io sono un produttore e c’è una società distributrice controllata estera. 75: costo di produzione 100 prezzo di vendita del rivenditore (ricavo del produttore)Vado a cercare un rivenditore comparabile. Egli rivende beni uguali o non uguali, ma svolge un’attività simile....

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.