L’internal audit nella galassia del controllo interno

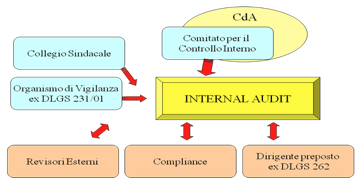

Nel CONSIGLIO DI AMMINISTRAZIONE è un organo composto da amministratori delegati e amministratori non delegati, e proprio perché è un organo si costituisce per legge. Senza il Consiglio di Amministrazione la società non vive. All’interno dell’organo ci sono funzioni diverse. Tra gli amministratori non delegati ci sono gli amministratori indipendenti. È il centro di potere e di decisione della società, agisce, decide.

Il Consiglio di Amministrazione proprio perché è il centro di potere deve decidere e porre in essere il sistema di controllo interno, deve inoltre decidere com’è strutturato e deve fare in modo che sia costruito in maniera adeguata.

Il COMITATO PER IL CONTROLLO INTERNO è nominato dal Consiglio di Amministrazione, e ha diverse funzioni:

- compie un’attività istruttoria, ovvero è un’attività di preparazione delle decisione del Consiglio di Amministrazione;

- valuta se è stato costruito correttamente il sistema di Controllo Interno e prepara gli elementi affinché il Consiglio di Amministrazione decida di intervenire.

Il COLLEGIO SINDACALE è un organo di puro controllo che vigila sull’operato del Consiglio di Amministrazione per quanto concerne le decisioni, i monitoraggi del sistema di Controllo interno.

L’ORGANISMO DI VIGILANZA è stato sancito dall’ex D.Lgs. 231/01, non è un organo, quindi non è obbligatorio. È costituito da professionisti esterni con qualche contributo di rappresentanti non esecutivi del Consiglio di Amministrazione. Ha la finalità di garantire al Consiglio di Amministrazione che se ci sono comportamenti illeciti da parte di soggetti responsabili all’interno della società, questi sono fermati. Se la società è coinvolta in questi comportamenti illeciti, il responsabile viene punito penalmente. I modelli e l’organismo devo funzionare in modo tale, per far si che se qualcuno vuole commettere un’azione illecita, deve impegnarsi per superare questo tipo di modello posto in essere dalla società.

Il REVISORE CONTABILE è un soggetto esterno che si occupa della coerenza dei bilanci rispetto alle regole di redazione dei bilanci e dei principi contabili. Il revisore deve esprimere un giudizio su questo. Si occupa quindi del controllo contabile. La sua relazione è rivolta all’esterno. Per controllare la contabilità il revisore deve fidarsi che le scritture contabili siano fatte in maniera automatica, quindi se verifica che il sistema di controllo interno che sovraintende alla bontà del dato contabile è esatto, corretto, vigilato, deciso da qualcuno, non ha bisogno di verificare ogni singola operazione, ma ne può verificare un campione, perché tutti gli altri sono coperti dal buon funzionamento del controllo interno. Proprio per questo anche questo soggetto ha interesse che il sistema di controllo interno funzioni bene e quindi interloquirà molto con gli altri soggetti della società per poter verificare che il sistema di controllo interno funzioni bene.

La COMPLIANCE sono dei controlli di conformità alle norme, alle leggi, allo statuto e all’atto costitutivo. È un servizio che si è sviluppato con lo sviluppo della finanziarizzazione del nostro mercato, ovvero quando le società hanno aperto il loro capitale e hanno stretto rapporti con il mercato che sono regolati.

La DIRIGENTE PREPOSTO, sancito dall’ex D.Lgs. 262/2005.

La legge sul risparmio 262 nasce nel 2005, successivo ai crack finanziari (2002, 2003), e le autorità di vigilanza e i parlamenti hanno ritenuto di dare al mercato degli strumenti finanziari regole più stringenti. Gli americani hanno emesso nel 2001 la SOX che ha imposto una serie di regole per il mercato americano impensabili fino a qualche giorno prima: responsabilità personale-penale di soggetti che producono i bilanci. In Italia nel dicembre 2005 è stato emesso il D.Lgs.262 – normative per la tutela del risparmio. All’interno di questo decreto ci sono alcuni articoli che identificano una figura obbligatoria per le società che emettono titoli quotati, negoziati. Questa figura è quella del dirigente preposto, responsabile, addetto alla comunicazione societaria che vengono distribuite al mercato. Questo soggetto deve garantire che l’informativa che viene distribuito al mercato dalla società è un’informativa corretta, non fasulla. Si assume lui una responsabilità personale nell’assicurare che le informazioni sono veraci. LA legge prevede che questo soggetto abbia dei metodi di tutela: deve avere una piena conoscenza e pieno accesso al sistema di controllo interno. È previsto anche che esso può consigliare delle modifiche al sistema di controllo interno che ritiene più opportune affinché il sistema di controllo interno funzioni bene, perché il frutto dei dati comunicati all’esterno, sono frutti di un sistema sul quale deve vegliare lui.

L’INTERNAL AUDIT non è un organo sociale, non è quindi obbligatorio, in quanto non previsto dalla legge e dallo statuto. Nel panorama societario italiano l’internal audit non è un soggetto molto presente. L’internal audit è più usato nelle società di grandi dimensioni quotate e che hanno rapporti con le multinazionali. I soggetti sopra elencati interagiscono con l’internal audit.

L’internal audit si chiama normalmente servizio, è un’entità organizzata all’interno dell’organigramma della società, è un contenitore che contiene dei dipendenti della società.

Continua a leggere:

- Successivo: L’organizzazione internazionale dell'Internal Audit

- Precedente: Collegio Sindacale e O.D.V. (231/01)

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Tecnica professionale - corso progredito

- Docente: Logozzo Maurizio

Altri appunti correlati:

- Economia Manageriale

- Fondamenti di economia aziendale

- Contabilità e Bilancio

- Revisione aziendale avanzato - Parte 2

- Revisione aziendale avanzato - Parte 1

Per approfondire questo argomento, consulta le Tesi:

- Enterprise Risk Management in campo assicurativo alla luce di Solvency II

- Modelli organizzativi di prevenzione dei reati e corporate governance

- Analisi delle performance, dei livelli di patrimonializzazione e rischio delle banche europee: il caso delle banche Italiane e Tedesche

- IAS37 e comportamenti aziendali da adottare in caso di avvenimento di eventi non previsti

- Qualità e sicurezza delle cure: ruolo e competenze dell'infermiere.

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.